Elektroniska pengar är för närvarande ett mycket populärt sätt att betala för varor, verk eller tjänster som beställs genom. Varje ryss som planerar att göra inköp på World Wide Web måste först öppna en elektronisk plånbok i hans namn. För att göra detta måste han välja det lämpligaste betalningssystemet och registrera sig med det.

Varje modernt betalningssystem har både många fördelar och ett antal nackdelar. På grund av detta ställs många internetanvändare inför ett ganska svårt val. För att fatta ett så viktigt beslut bör människor överväga vad de huvudsakliga uppgifterna och målen är för ett visst elektroniskt betalningssystem.

Uppmärksamhet! Idag används elektronisk valuta i stor utsträckning i virtuella butiker. Internetanvändare behöver inte lämna väggarna i sitt hem för att betala för köpet. Det är värt att notera att, trots enkelheten och snabbheten att överföra elektroniska pengar, kommer ägaren av plånboken att behöva betala en provision.

Vilka betalningssystem är populära bland ryssar?

För närvarande fungerar olika betalningssystem på Ryska federationens territorium. Mycket populär bland lokalbefolkningen:

- Rapida;

- QIWI;

- Yandex pengar;

- WebMoney.

Genom att registrera sig i något av dessa system har individer möjlighet att betala för köp från var som helst i världen.

Uppmärksamhet! De mest populära betalningssystemen är WebMoney och Yandex Money. Nästan alla medborgare i Ryska federationen har sådana elektroniska plånböcker. Genom att använda dessa finansiella instrument kunde individer inte bara köpa varor online utan också betala för verktyg, statliga avgifter etc.

Hur man registrerar en elektronisk plånbok

För att börja göra virtuella betalningar till privatpersoner måste du först registrera dig i det valda betalningssystemet. För att göra detta måste du ange följande information i formuläret:

- personlig information;

- bankkortsnummer (det kommer att vara kopplat till en specifik plånbok);

- passdata;

- e-postadress (personlig);

- skatteidentifikationsnummer;

- den adress som anges i det civila passet

- nummer osv.

Uppmärksamhet! Vid inmatning av personlig information måste varje person vara noga med att inte göra misstag. Även en felaktig bokstav eller siffra kan leda till att en betalningstransaktion nekas.

Hur man gör betalningar med elektroniska plånböcker

För att börja göra virtuella betalningar måste ryska medborgare sätta in ett belopp motsvarande de kommande överföringarna i sina elektroniska plånböcker. Detta kan göras antingen i en bankomat eller vid vilken terminal som helst. Innehavare av bankkort som aktivt använder internetbank kan fylla på sin elektroniska plånbok genom icke-kontant betalning. Federal lagstiftning förbjuder inte heller att överföra pengar från mobiltelefoner till virtuella plånböcker.

Webmoney är det mest populära elektroniska betalningssystemet

För att göra en elektronisk betalning måste du betala en provision till systemet, som beräknas som en procentandel av överföringsbeloppet. Trots detta förlorar inte denna metod att betala för varor, arbete eller tjänster sin relevans, utan får tvärtom ett ökande antal anhängare. Idag arbetar många ryska medborgare på distans. Efter att ha slutfört en viss mängd arbete får de löner som överförs till elektroniska plånböcker.

Uppmärksamhet! Det mest populära betalningssystemet genom vilket frilansare får lön är WebMoney. Det har funnits på den inhemska finansmarknaden i många år och under denna tid har det bara kunnat visa sig på den goda sidan.

Vilka svårigheter kan uppstå vid uttag av elektroniska pengar?

Om människor använder virtuella plånböcker för att ta emot pengar för utfört arbete, tillhandahållna tjänster eller sålda varor, måste de förr eller senare möta problemet med att dra tillbaka dem. För att kunna spendera pengar som tjänats in på Internet måste ryska medborgare utföra ett antal enkla steg:

- Under registreringsprocessen för en virtuell plånbok, bifoga ett bankkort till den (detta kan göras senare).

- Gör en skanning av bankkortet, alla ifyllda sidor i det civila passet och identifieringskoden. De måste skickas för tillstånd.

- Efter att ha mottagit certifikatet kommer ägare av elektroniska plånböcker att kunna börja ta ut virtuell valuta från dem.

Uppmärksamhet! Om en elektronisk plånbok, till exempel WebMoney, tar emot pengar i ett annat lands valuta, kan dess ägare konvertera dem eller ta ut dem i samma form till motsvarande bankkort.

Varje ägare av en virtuell plånbok kan ta ut pengar från den antingen till ett bankkort eller till en mobiltelefon. Om det behövs kan innehavare av elektronisk valuta betala både allmännyttiga tjänster och göra andra betalningar. Vissa ryska medborgare använder virtuella betalningssystem för att samla pengar. Med deras hjälp kan du engagera dig i privata investeringar genom att låna ut till medlemmar i samma virtuella nätverk.

Om du börjar studera WebMoney-betalningssystemet kan du lyfta fram flera positiva aspekter i det:

- möjligheten att öppna elektroniska plånböcker i olika länders valutor;

- rimliga provisioner;

- förmågan att utföra betalningstransaktioner i vilket land som helst;

- förmågan att omedelbart ta ut pengar;

- transparent virtuellt betalningssystem;

- överföring av elektroniska pengar kan utföras både till andra innehavare av virtuella plånböcker och till användare av betalningssystem - konkurrenter, etc.

Hur man väljer ett elektroniskt betalningssystem

Många ryska medborgare planerar att skaffa en elektronisk plånbok recensioner kvar på tematiska webbplatser kan berätta för dem vilken som är bäst att välja. Det ideala alternativet skulle vara att studera kommersiell information som publiceras på sådana finansiella företags officiella webbplatser. Det är värt att notera att vissa betalningssystem, för att locka nya kunder, systematiskt minskar provisionsbeloppet.

Innan de startar betalningsapplikationer på sina datorer måste persondatoranvändare installera kraftfulla sådana på dem. Under registreringsprocessen för virtuella plånböcker måste de komma med lösenord som innehåller både engelska bokstäver och siffror. Genom att vidta alla möjliga säkerhetsåtgärder kommer ryska medborgare att kunna säkerställa ett tillförlitligt skydd av sina besparingar.

Uppmärksamhet! Varje ägare av en elektronisk plånbok bör inte avslöja sitt lösenord för någon. Annars kan angripare eller oärliga vänner dra fördel av din godtrogenhet och dra tillbaka all virtuell valuta.

Hur öppnar man en virtuell plånbok på Yandex Money?

För att registrera en virtuell plånbok i detta betalningssystem måste en individ utföra ett antal åtgärder:

- Gå till den här adressen https://money.yandex.ru/index.xml.

- Välj alternativet "öppna plånbok" i menyn som visas.

- Genom att flytta till nästa avsnitt av tjänsten måste en rysk medborgare svara på alla frågor som ställs av projektmoderatorerna.

- Välj ett lösenord för din virtuella plånbok. Ju mer komplicerat det är, desto mer tillförlitligt kan du skydda elektroniska pengar. Som regel består den av ett stort antal symboler och siffror (från 6 till 20 tecken).

- Efter detta ska ett individuellt lösenord skickas till användarens telefon, vars nummer måste anges i lämpligt fönster.

- Om ägaren av den virtuella plånboken inte har några frågor eller klagomål om betalningssystemet, bekräftar han sitt samtycke till att delta genom att klicka på knappen "Redo".

Uppmärksamhet! Ägare av virtuella plånböcker i detta betalningssystem, från och med 2012, har möjlighet att göra icke-kontantbetalningar både på Ryska federationens territorium och i länder nära och långt utomlands. Dessa pengar kan tas ut till bankkort, eller kan användas för virtuella betalningar.

När man planerar att öppna en elektronisk plånbok bör individer studera alla tillgängliga erbjudanden om virtuella betalningssystem. I vissa fall kommer det att vara tillrådligt att registrera två eller flera plånböcker på en gång, tack vare vilket effektivt arbete på Internet kommer att organiseras. För att minimera sina kostnader bör ryska medborgare noggrant studera alla erbjudanden och välja ett betalningssystem där det antingen inte finns någon provision alls, eller det är reducerat till ett minimum.

Vilken e-plånbok att välja - video

Du kommer att lära dig vilka typer av elektroniska plånböcker som finns, bekanta dig med betyget av betalningssystem på Internet och läsa om hur du väljer rätt elektronisk plånbok för att arbeta online.

God eftermiddag kära läsare! Jag heter Denis Kuderin, jag är personalexpert på ekonomiska ämnen för tidningen HeatherBober. Jag arbetar på distans och får min lön via en elektronisk plånbok. Med dess hjälp betalar jag räkningar, betalar tjänster och varor och överför pengar till ett bankkort. Jag använder kontanter extremt sällan - jag föredrar bank- och betalkort.

Jag kommer att berätta vad en elektronisk plånbok (EC) är och varför den behövs, hur WebMoney-plånboken skiljer sig från YandexMoney, vilka provisionssystem som tar ut för att ta ut pengar och vilka plånböcker som är fördelaktiga att använda för internationella betalningar.

Du kommer att lära dig skillnaden mellan en anonym plånbok och en identifierad och förstå varför det är bättre att inte konvertera digitala pengar till kontanter.

Garanterad bonus för de mest tålmodiga läsarna: grundläggande säkerhetsregler vid användning av elektroniska system.

1. Vad är en elektronisk plånbok och varför behövs den?

Att skapa en elektronisk plånbok tar 5 minuter. Det är gratis och förpliktar dig inte till någonting. Men du kan enkelt göra betalningar på Internet, betala för verktyg, tjänster från telekomoperatörer och internetleverantörer och ta emot överföringar för utfört arbete på några ögonblick.

Snabbhet och bekvämlighet är de främsta fördelarna med elektroniska betalningssystem (EPS). Du kommer inte att förlora en sådan plånbok, du kommer inte att glömma den när du besöker, och du kommer inte att lämna den i bilen.

Det betyder inte att elektroniska pengar är helt säkra. Det finns inte färre bedragare på Internet än i verkligheten, och deras metoder för att ta pengar från medborgarna är inte mindre uppfinningsrika och sofistikerade. Men vi kommer att prata om cybersäkerhet senare, men låt oss nu definiera termerna.

Online plånbok– en onlinetjänst som låter dig lagra pengar och göra finansiella transaktioner på Internet. Vissa operationer är tillgängliga offline - till exempel att fylla på ett konto via en terminal eller ta ut pengar från ett betalsystemkort, men de viktigaste manipulationerna utförs online.

Om du av någon anledning aldrig har hört talas om EC, så vet du förmodligen vad ett bankkonto är. Detta är den närmaste analogen av elektroniska plånböcker.

Personligen har jag konton i minst 5 EPS: för att ta reda på fördelarna och nackdelarna med vart och ett av systemen testade jag deras funktionalitet i praktiken. Jag har gjort mina egna slutsatser, men jag kommer inte att påtvinga dig dem: varje lagringsanläggning har intressanta egenskaper och nackdelar. Du måste välja en EPS inte enligt principen om "gilla det eller inte", utan enligt kriteriet om överensstämmelse med dina personliga mål.

EC är bekvämt för köpare av onlinebutiker, frilansare, investerare, spelare i bookmakers och alla de som gör betalningar online.

De viktigaste fördelarna med EC:

- Snabbhet– bara ett klick räcker för att göra ett köp.

- Pålitlighet– SMS-lösenord används för att bekräfta transaktioner.

- Varaktighet– ha pengar på kontot så länge du behöver.

- Anonymitet– om så önskas förblir mottagarens och avsändarens fullständiga namn okända; ingen frågar efter passdata vid registrering i systemet.

- Mångsidighet– nästan alla internetföretag accepterar digitala pengar, de flesta banker integrerar enkelt med plånböcker.

- 24/7 arbete– webbplatser är automatiska och fungerar på helger och helgdagar.

- Bärbarhet och komfort– för att arbeta med EC behöver du bara en internetanslutning.

Den rättsliga statusen för elektroniska pengar (ED) i Ryssland är tvetydig. Å ena sidan är dessa fullvärdiga betalningsmedel som erkänns av banker och många federala strukturer. Å andra sidan syftar lagen till att reglera och kontrollera antalet elektroniska mynt på kontot och volymen av transaktioner.

Detta hindrar inte den årliga tillväxten av ED-transaktioner. De är erkända som officiella betalningsmedel, och deras mottagande och cirkulation är förknippade med skattekonsekvenser för medborgaren.

Nackdelar med EC: kontantuttagsavgifter, risk för kontointrång och förlust av åtkomst till kontot. Om du har ett anonymt konto och har glömt lösenordet och e-postadressen som du angav vid registreringen blir det inte lätt att få tillbaka pengarna.

Att hålla mycket pengar på en EC är inte det lämpligaste sättet att hantera ekonomi, även om utvecklarna försäkrar att pengar och onlinetransaktioner är helt skyddade. Detta hindrar dock inte angripare från att periodvis hacka konton och plundra personliga plånböcker. Ägare av personliga konton i banker är dock inte immuna mot detta.

Den viktigaste säkerhetsregeln när du arbetar i systemet: ge under inga omständigheter åtkomst till ditt konto till tredje part. Även om du blir ombedd att göra detta av EPS anställda och chefer.

Det finns andra alternativ för att hacka ett konto - att följa länkar i brev som kommer till din brevlåda, nätfiske - en typ av bedrägeri vars mål är att få användarens personliga data.

Exempel:

En bekant till mig vid namn Andrey förlorade 15 000 rubel genom att överföra "lösenord och inloggningar" från sitt Qiwi-konto till en imaginär säljare på Avito. Processen att köpa en "begagnad, men nästan ny" bärbar dator väckte inga misstankar hos Andrey.

När säljaren bad honom om personuppgifter som förmodas vara nödvändiga för leveranstjänsten, gav Andrey dem lätt till bedragaren via SMS. Bara genom att klicka på "skicka meddelande"-knappen började han misstänka att något var fel - så smart manipulerade angriparen sitt förtroende.

Jag tror att du förstår att Andryusha inte fick någon bärbar dator. Och det fanns inga pengar på kontot inom en minut efter att ha skickat informationen som bedragaren behövde.

Faran med sådana system är också att det är extremt svårt att bevisa bedrägeri. Och om du använder ett anonymt konto så kommer polisen, även om de vill, inte att kunna hitta och lämna tillbaka dina pengar.

Slutsats: var extremt försiktig vid transaktioner, kontrollera motpartens status, skicka inga sms med personuppgifter, använd sms-bekräftelsefunktionen för överföringar.

2. Vilka typer av elektroniska plånböcker finns det?

Det finns EC som är bekväma att använda inom landet, och det finns internationella betaltjänster. Ett annat kriterium för differentiering är den valuta som EG stöder.

Låt oss titta på de viktigaste sorterna.

1) Flervaluta

I sådana plånböcker har du rätt att lagra flera valutor samtidigt eller konvertera en pengar till en annan. Typiska exempel är WebMoney, OkPay.

Flervalutatjänster är bekväma, men eftersträvar samtidigt sina egna fördelar. När man byter en pengar mot en annan behåller EPS en provision - en liten, men med frekventa utbyten är förlusterna mycket märkbara.

Tidigare överförde jag periodvis WMZ till WMR i WebMoney (tog ut vinster från en utländsk bookmaker). Jag blev alltid förolämpad av att betala ränta för den enklaste konverteringsoperationen.

2) Stöd en valuta

Plånböcker som endast stöder en valuta är bekväma för dem som inte behöver växla pengar.

Nu, till exempel, utför jag transaktioner endast med rubelvaluta, så det är bekvämare och lättare för mig att använda YandexMoney-tjänsten, där bara rubel och ingenting annat än rubel används.

3) Förvaring

Sådana tjänster är utformade inte bara för att lagra, utan också för att automatiskt acceptera betalningar. Detta är nödvändigt för alla som säljer varor och tjänster på Internet.

Sådana EPS är idealiska för ägare av onlinebutiker.

3. Hur man väljer en e-plånbok - användbara tips och tricks

Listan över de bästa EC:erna innehåller huvudsakligen pålitliga och bekväma tjänster som används av miljontals människor över hela landet och världen.

Men att välja den första EC du stöter på skulle vara oförsiktig: du måste analysera den med hänsyn till dina egna mål och säkerhetskrav.

Tips 1. Analysera betalningssystemets tillförlitlighet

Livslängden för en EPS är en pålitlig indikator på kvalitet och popularitet. Nätverkets äldsta EPS har funnits sedan slutet av 90-talet och har inte för avsikt att gå in i skuggan. Således har WebMoney funnits på marknaden i 20 år - detta är en utmärkt indikator för en elektronisk tjänst.

En annan tillförlitlighetsfaktor är skyddet av kontot från inkräktares handlingar. Ta reda på på nätverket om det har förekommit fall av hacking, massstöld av pengar från användarkonton eller andra problem.

Till exempel minns WebMoney-klienter från Ryssland ett misslyckande som projektadministrationen kallade systemiskt, när uttag av pengar från valvet till ett bankkort var otillgängligt i flera månader.

Personligen orsakade detta "haveri" mig mycket besvär. Jag var tvungen att ta ut pengar med hjälp av pengaöverföringsföretaget Unistream eller Contact - det var långt, smärtsamt och olönsamt.

Tips 2. Var uppmärksam på provisionen när du tar ut pengar

Den viktigaste indikatorn för dem som använder EC konstant. En skillnad på en halv procent verkar inte signifikant till en början, men räknar man ut hur mycket det kommer ut per år får man en imponerande summa.

Var vän med matematik, mina herrar, leta efter dina fördelar.

Tips 3. Analysera kvaliteten på din supporttjänst

Det är bra om inga problem uppstår när man arbetar med tjänsten. Men om du ständigt är engagerad i transaktioner, uppstår systemfel och överföringsförseningar med jämna mellanrum. I en sådan situation är den rätta vägen inte att försöka lösa problemet på måfå, utan att söka kvalificerat stöd.

Om företagets motsvarande tjänst fungerar adekvat, snabbt, kompetent och löser problemet på några minuter, betyder det att systemet kan lita på.

Och om de svarar dig efter några timmar eller om maskinen kommunicerar med dig, är det bättre att välja en annan partner för elektroniska betalningar.

Läs om det i en separat artikel på vår hemsida.

Ett bra kriterium är användarrecensioner. Men kom ihåg att mer än hälften av alla negativa meddelanden på forum och sociala nätverk är resultatet av enkel bristande efterlevnad av reglerna och kraven som fastställts av EPS eller kundens frånvaro.

Användaren går pank: "Mina pengar som jag skickade för ett köp i butiken har försvunnit! XXX-företaget är en bedragare och bedragare!” Faktum är att användaren gjorde ett misstag med uppgifterna och angav fel kontonummer för betalning. Pengarna gick till ett annat företag eller individ. Användaren är en mugg, och EPS gjorde precis sitt jobb.

4. TOP 5 elektroniska plånböcker i Ryssland

Det finns dussintals EPS, bra och annorlunda, som verkar på Ryska federationens territorium.

Men den här femman är särskilt populär.

1) Qiwi

Enkel registrering via telefonnummer, omedelbara betalningar på Internet, bekväma metoder för påfyllning via terminaler eller ett bankkonto, ett tydligt gränssnitt och många användbara alternativ för användaren.

Om du vill dra nytta av de ytterligare fördelarna med systemet, beställ ett Qiwi Wallet-plastkort och betala online och offline med det.

2) Yandex.Money

Pålitlig och populär EPS i Ryssland. Kunder har tillgång till konton på tre nivåer – anonym, personlig, identifierad. Tillgängliga belopp för lagring på kontot är från 15 000 till 600 000 rubel.

För 200 rubel beställde jag YAD-plast och använde den som ett vanligt bankkort - jag betalar i stormarknader, butiker och varhelst det finns att köpa. De tar inte ut mig någon ränta för detta.

3) WebMoney

Den äldsta betaltjänsten i Runet. För vissa länder (Ukraina) är detta det enda tillgängliga onlinebetalningssystemet i rubel. Öppna konton i rubel, hryvnia, dollar, bitcoins, till och med guld.

Registreringen tar mycket längre tid än i andra tjänster eftersom WM:s poäng är att ta hand om kundens säkerhet. Ibland till och med överdrivet. För identifiering behöver du inte bara lösenord, utan också nyckelfiler, som måste lagras på din dator under sju lås eller på en flash-enhet.

4) PayPal

Det största internationella företaget. Om du köper kläder, utrustning och andra varor på utländska sajter (eBay, Amazon, AliExpress) kommer du definitivt att behöva ett sådant EC.

5) Perfekta pengar

En annan universell plattform. Verksam sedan 2007. Hög skyddsnivå, bekväma versioner för telefonoperativsystem, omedelbara betalningar över hela världen. Lämplig för investeringsaktiviteter och deltagande i högrisk HYIP-projekt.

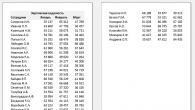

Jämförelsetabell över betalningsföretag:

5. Vad som behövs för att ta ut pengar från en elektronisk plånbok - procedur

Algoritmen för uttag är enkel och baserad på den grundläggande EPS-regeln: 100 virtuella mynt är inte 100 riktiga utan lite mindre.

Du måste med andra ord betala en provision för uttag. Dess storlek beror på reglerna inom företaget och andra faktorer, inklusive banken som du överför pengarna till.

Här är steg-för-steg instruktioner för att ta ut pengar.

Steg 1. Fäst ett bankkort i plånboken

Nästan alla EPS har möjlighet att bifoga bankkort. Jag gör detta så fort jag öppnar ett nytt konto. Först kontrollerar jag förstås betalningsföretagets tillförlitlighet.

Steg 2. Skanna passet och TIN-sidorna för auktorisering

Alla system kräver inte bevis på identitet, men var beredd att tillhandahålla din information på begäran. Annars kommer dina pengar att fastna i systemet.

Foton på passsidor ska vara tydliga och tydliga. Om administratörer inte gillar kvaliteten på bilden kommer identifiering att nekas.

Åtgärd 3. Vänta på bekräftelse och ta ut pengar

Uttag måste bekräftas med ett lösenord som skickas via SMS. Jag använder alltid alternativet för SMS-bekräftelse av transaktioner - det är mer pålitligt.

Pengarna krediteras kontot direkt, men ibland uppstår oförutsedda förseningar – enligt Murphys lag sker de precis i det ögonblick då medlen behövs just nu. I sådana situationer, få inte panik och kontakta supporten. Om det står i deras makt kommer de att "skjuta" betalningen ur sin tur.

Arbetsprincipen för EC i ett visuellt format:

6. Sammanfattning

Varje civiliserad person borde ha en elektronisk plånbok. Ibland är detta det bekvämaste och snabbaste sättet att betala för tjänster, inköp, räkningar och böter på Internet.

När du väljer en EC, basera den på personlig nytta och komfort. Det finns EPS som är mer lämpade för rubeltransaktioner, det finns flera valutor och dollar.

Fråga till läsarna:

Vad är enligt din åsikt de största skillnaderna mellan en digital plånbok och ett bankkonto?

Vi önskar dig mycket pengar på ditt konto, oavsett valt lagringssystem! Dela dina erfarenheter, livshistorier, kommentarer och recensioner. Vi ses!

: med hjälp av vissa kan du betala för inköp på online-auktioner, andras arbete ackumuleras med en mobiltelefon, och ytterligare andra använder bara den ryska rubeln som valuta. Innan du väljer en e-plånbok som är rätt för dig måste du bekanta dig med deras funktionalitet. AiF.ru försökte förstå för- och nackdelarna med de mest kända och populära elektroniska plånböckerna:

1." Yandex pengar»

Ett av de mest populära virtuella betalningssystemen i Ryssland, ägt av Yandex, den ledande sökmotorn i Runet.

Ett land. Det juridiska utrymmet för Yandex.Money är Ryska federationen.

Valuta. " Yandex.Money" använder endast den ryska rubeln.

Fördelar. Fördelarna med detta betalningssystem inkluderar enkel registrering och bekvämlighet när du betalar för varor och tjänster på RuNet. Med Yandex.Money kan du göra inköp i nästan vilken onlinebutik som helst. Dessutom kan en sådan plånbok fyllas på med banköverföringar från vilken individ som helst.

Brister. Yandex.Money kan inte användas för kommersiella ändamål, det vill säga entreprenörer är förbjudna att göra betalningar via detta system. En annan betydande nackdel är den höga provisionen för att konvertera pengar och ta ut dem från systemet. Även Yandex. Pengar" riktar sig till Ryssland och invånare i Ryska federationen, vilket är obekvämt för invånare i andra länder.

2. WebMoney

WebMoney - kanske det mest populära elektroniska betalningssystemet i världen. Med dess hjälp kan du utföra beräkningar mellan användare i realtid.

Ett land. WebMoney är ett internationellt betalningssystem som medborgare i nästan alla länder kan använda det.

Valuta. Detta betalningssystem har flera valutor, det använder speciella titelenheter WM-enheter (till exempel är WMR en rubel; WMZ är en dollarekvivalent; WME är en euro).

Fördelar. WebMoney har skapat en hög säkerhetsnivå som praktiskt taget eliminerar hackning av elektroniska plånböcker. En betydande fördel med systemet är dess internationalitet, vilket gör att du kan ta ut och sätta in pengar på WebMoney från nästan alla länder. Möjligheten att arbeta med olika valutor är också ett argument för detta system.

Brister. Bland nackdelarna med WebMoney bör man lyfta fram den långa registreringen av en elektronisk plånbok. För att bli medlem i detta betalningssystem måste du installera ett speciellt gränssnitt på din dator eller mobiltelefon. Och om du tappar bort ditt lösenord har du en komplicerad procedur för att återställa det.

3. Visa QIWI-plånbok

En utmärkande egenskap hos Visa QIWI Wallet är mängden gränssnitt genom vilka du kan komma åt din elektroniska plånbok - QIWI Terminals, Visa QIWI Wallet-webbplatsen, applikationer för smartphones och surfplattor, sociala nätverk och SMS-kommandon. Kontot för detta system är kopplat till ett virtuellt eller plast förbetalt Visa-kort.

Ett land. Ryska Federationen.

Valuta. rysk rubel

Fördelar. Registrering för Visa QIWI Walle är mycket snabbt och enkelt. När du betalar för tjänster med denna plånbok behöver du inte betala någon provision. Systemet kan användas samtidigt när du arbetar på en mobiltelefon, smartphone eller bärbar dator.

Brister. Att installera Visa QIWI Wallet kräver att du konfigurerar Internet på de flesta telefoner.

4. "[email protected]"

Betalningssystem "[email protected]"är en tjänst från den ryska sökmotorn Mail.ru. Tidigare fungerade systemet med andras teknologier och var från början känt som MoneyMail. Med dess hjälp kan du betala för varor och tjänster på Internet, inklusive betalningar för bostäder och kommunala tjänster, mobilkommunikation och Internet.

Ett land. Det juridiska utrymmet för "[email protected]" är Ryska federationen.

Valuta. rysk rubel.

Fördelar. [email protected]ändaren behöver inte ladda ner uppdateringar eller installera speciell programvara. Med detta betalningssystem kan du överföra pengar och utfärda fakturor till alla personer, även de som inte är registrerade hos [email protected]. En annan fördel är gränssnittets enkelhet. Systemet låter dig enkelt ta ut pengar från ditt konto.

Brister. Endast ryska banker arbetar med [email protected]. Vid genomförande av finansiella transaktioner i detta system (påfyllning eller uttag av pengar från en plånbok) gäller olika banktariffer, och proceduren kan ta upp till flera dagar. Dessutom kan "[email protected]" inte användas för kommersiella ändamål, och själva systemet är fokuserat på Ryska federationen.

5. PayPal

Betalningssystemet är ett av de äldsta - det skapades 1998, och sedan 2002 har det blivit en av divisionerna i den största onlineauktionen eBay.

Ett land. PayPal skapades i USA. Idag finns systemet i 190 länder.

Valuta. PayPals betalningssystem fungerar med 24 nationella valutor.

Fördelar. Du klarar dig inte utan PayPal om du vill göra inköp på eBay och andra utländska nätbutiker. Systemet är mycket pålitligt och bekvämt för att överföra pengar till USA, Kanada och andra länder. PayPal visar inte ditt kortnummer när du gör transaktioner.

Minus. Vissa PayPal-funktioner fungerar inte i OSS-länderna. Systemsäkerhetstjänsten kan spärra ditt konto om misstanke uppstår. Pengar från ett PayPal-konto kan inte konverteras till andra elektroniska valutor.

Hej kära läsare!

I den här artikeln kommer vi att titta på de mest populära e-plånböckerna, utvärdera deras fördelar och nackdelar och i slutändan försöka avgöra vilken plånbok som är bäst att välja.

Digital teknik. Tack vare dem blir vårt liv mer och mer bekvämt och bekvämt. Tidigare otänkbara saker blir mer tillgängliga för varje dag. Och i synnerhet handlar det om kommunikation och kommunikation.

Vet du hur folk brukade kommunicera? De skrev ett brev och skickade ett bud till adressaten. Denna process skedde särskilt "snabbt" under internationell korrespondens.

Nästan samma överföringshastighet har uppnåtts med finansteknik. Nu kan vi göra en pengaöverföring med bara ett par klick. Och medlen kommer omedelbart att nå mottagaren.

Varför behöver du en e-plånbok?

Håller med, det är väldigt bekvämt att göra finansiella transaktioner via din banks onlinekonto eller mobilapplikation. Det är enkelt och sparar vår tid.

Det är ännu bekvämare att arbeta genom elektroniska betalningssystem. Och det finns ett antal anledningar till detta.

För det första, Du kan skapa en e-plånbok mycket snabbt och enkelt. I de flesta fall är detta mycket enklare än att öppna ett bankkonto/kort. Dessutom görs allt online och man behöver inte besöka kontoret.

För det andra, provisionerna för betalningssystem är lägre än bankernas. När allt kommer omkring måste bankerna försörja en enorm personal, underhålla kontor och bära förvaltningskostnader. Och för elektroniska betalningssystem är dessa kostnader försumbara.

För det tredje, de flesta elektroniska betalningssystem inte beror på politiska faktorer. Även motparter till krigförande länder kan fritt betala varandra, oavsett de ömsesidiga begränsningarna i deras länder. Det finns internet, vilket innebär att det finns full tillgång till beräkningar.

Nu om den största fördelen med elektroniska plånböcker. Det finns många tjänster på Internet där du kan betala med elektronisk valuta, men inte med bankvaluta. Detta gäller särskilt för investeringar.

Samtidigt är de flesta elektroniska betalningssystem inte på något sätt sämre än bankkonton. Det vill säga att vi kan skapa en plånbok, beställa ett plastkort och betala i butik, precis som med ett kort utfärdat av en bank. Kortet kommer att använda samma medel som finns på plånboken.

Bra. Men det finns flera elektroniska betalningssystem. De har alla sina egna egenskaper, sina egna tariffer. Så vilken plånbok ska du välja?

Jämförelse av e-plånböcker

Det finns verkligen många plånböcker. Men alla är inte vanliga.

Vi kan helt enkelt inte betala med exotiska eller impopulära elektroniska pengar. Låt oss därför titta på de system som redan är populära och faktiskt används överallt.

Först och främst kommer jag att lista själva systemen och ge en kort beskrivning. Och låt oss sedan gå vidare till jämförelsen.

Detta är det ryska systemet. Det är mycket utbrett i RuNet, bekvämt och ganska lönsamt att använda. Perfekt för dig som tjänar pengar på internet. Men det finns också nackdelar. Systemet fungerar för närvarande bara med rubel, och investeringsprojekt använder det sällan.

Uppdaterad. Nu fungerar interna överföringar genom Yandex.Money utan provision. Men bara om du gör en överföring via en mobilapplikation.

Ett ganska ungt, men väldigt bekvämt och snabbt växande system. Låter dig arbeta med dollar, euro och rubel. Den största fördelen med AdvCash är frånvaron av provision för interna överföringar.

Detta är den första och mest utbredda kryptovalutan. Det används överallt, och till och med ökar i pris. Dessutom är systemet väldigt transparent och säkert. Det är sant att ibland, på grund av dess egenheter, försenas uppgörelser med bitcoins. Varje operation kräver flera oberoende bekräftelser, vilket tar tid.

En bekväm plånbok som låter dig arbeta i dollar, rubel och euro. Systemet är populärt och utbrett. Men tarifferna är något högre än konkurrenternas.

Systemet används i de största nätauktionerna som eBay. Systemet är mycket praktiskt när du gör onlineköp. Det är också idealiskt för eBay-säljare. Men för andra situationer är PayPal absolut inte lämpligt. Utanför online-auktioner är det absolut inte utbrett, inte populärt och väldigt dyrt när det gäller utbyte/uttag av medel. Så jag föreslår att du inte överväger det ytterligare.

Kanske det mest populära systemet för onlineinvesteringar. Medel kan lagras i dollar, euro och bitcoins. "PM" kombinerar hög betalningshastighet, bra säkerhet och låga tariffer. Man tror att detta system är det mest konfidentiella: inga statliga myndigheter kontrollerar det och kan inte spåra betalningar.

Detta är ett system som används nästan uteslutande, men endast inom spel. Och ingen annanstans. Därför föreslår jag att man inte ens överväger det ytterligare.

Ett en gång populärt betalningssystem i Ryssland. Nu är det enligt mig på tillbakagång. I princip är systemet inte dåligt. Fungerar med rubel och dollar. Interna överföringar utförs utan provision.

Detta är ett offentligt missförstånd. Ett dyrt, komplext och obekvämt system flyttar ut bara på grund av att det var ett av de första och fortfarande kontrollerar en del av marknaden. Påminner mig om Sberbank från 2008-2012, som folk gick till inte på grund av gynnsamma förhållanden, utan av gammalt minne. 🙂

Observera att det är gratis för alla system att skapa en plånbok och underhålla den.

Funktioner och tariffer för elektroniska plånböcker

Dra slutsatser om plånböcker

Interna överföringar är billigast i AdvCash och QIWI (ingen provision). Yandex.Money och Perfect Money har också låga provisioner. Det är också lönsamt att använda bitcoins, men inte för små belopp.

Alla system tillåter utfärdande av betalkort. Men enligt min mening har Yandex.Money och QIWI de bästa förutsättningarna. Deras uppenbara fördel är kortets låga pris och rubelvalör. Dessutom erbjuder båda systemen oss moderna premiumkort med möjlighet till kontaktlösa betalningar och ett 3D Secure-säkerhetssystem.

Kort från andra system är dyra, denominerade i dollar och i sig obekväma. De kan inte användas för att betala kontaktlöst, och onlineköp kommer i vissa fall att vara svåra.

Om vi fortfarande talar om ett dollarkort, så är AdvCash-kortet det billigaste och mest bekväma. Både virtuella och vanliga.

Att ta ut dollar är ungefär likadant överallt, både vad gäller växelkursen och vad gäller provisioner. Men det är definitivt mer lönsamt att ta ut rubel genom Yandex.Money och QIWI. Först och främst på grund av det faktum att det inte finns något behov av att konvertera medel.

Förresten, ett bra system för kontantuttag har nyligen dykt upp för Yandex.Money. Om du har ett bankkort och ett Yandex-kort kan du göra en överföring från kort till kort. Denna operation kommer att kosta 1,5 %. Så låt oss säga att vi kan överföra pengar från ett Yandex-kort till ett Sberbank/VTV/Ditt bankkort och ta ut dem från en bankomat utan provision.

Du kan ta ut kontanter från vilket system som helst med en av de elektroniska växlarna. För att göra detta byter du bara pengar till ditt bankkort och tar ut dem från en bankomat. Observera att det är tidskrävande och ganska arbetskrävande att ändra WebMoney. Resten av systemen kan enkelt ändras och med minimala provisioner. Dessutom sker utbytet i många fall omedelbart.

Yandex.Money + AdvCash - min favoritkombination av betalningssystem

Yandex.Money + AdvCash - min favoritkombination av betalningssystem De system som har störst säkerhet är Perfect Money, Advanced Cash, Bitcoin (där du kan spåra och kontrollera varje transaktion) och WebMoney. Men i WebMoney implementeras säkerheten extremt obekvämt och utan framgång. Generellt sett är säkerheten i andra system också hög.

Sedan jag började prata dåligt om WebMoney, här är en annan sten i deras trädgård. Alla system som övervägs, förutom WebMoney, är helt konfidentiella. Det vill säga, samma skattetjänst ser dem inte och kommer inte att kontrollera dem. Och i WebMoney är det enkelt. Samtidigt rekommenderar jag alla att vara medvetna och betala skatt ärligt. 🙂

I slutändan har varje system sina egna fördelar. Därför rekommenderar jag att ha 2-3 plånböcker samtidigt.

Enligt min mening, med hänsyn till funktionerna och distributionsområdena, är det optimalt att skapa en Yandex.Money and Advanced Cash-plånbok. När de är parade kan de uppnå de flesta mål. Samtidigt är båda ekonomiska och lätta att underhålla. Vilka system använder du?

Jag skulle vara tacksam för dina åsikter, frågor och kommentarer om vilken e-plånbok som är bättre att välja.

Jag önskar er alla lönsamma investeringar!

24.03.2017 07.04.2017

Om du gillade den här artikeln, gör en god gärning

Online plånbok- detta är ditt virtuella konto för användning på Internet. Det vill säga på betalsystemtjänsten får du ett eget konto, precis som i en bank. Det är bara banken som betalar åtminstone någon procent, men här tar de som regel ut en procentsats för överföringar och betalning för tjänster. Sådana konton är avsedda för att betala och ta emot pengar. Den största fördelen med elektroniska pengar är omedelbar betalning för de tjänster du behöver.

Låt oss titta på varför elektroniska pengar behövs. Med virtuell valuta kan du betala för inköp i onlinebutiker, betala för internettjänster som tillhandahålls av din leverantör och elräkningar. Människor som vill tjäna pengar på Internet kan inte klara sig utan ett elektroniskt konto.

Det finns en mängd tjänster som ger dig möjlighet att skapa din egen plånbok. Alla är i grunden lika varandra, men var och en har sina egna fördelar och nackdelar jämfört med andra betalningssystem. Ett betalningssystem är fördelaktigt när du betalar för tjänster och varor på internet, medan ett annat har en fördel när du tar ut pengar till ditt kort, det vill säga enkelt kontantuttag. Om du planerar behöver du mer än en plånbok.

De 3 mest populära systemen för elektroniska pengar i Ryssland

1) WebMoney- Detta är förmodligen det mest populära och beprövade systemet för elektroniska pengar i Ryska federationen, såväl som i OSS-länderna. Det har funnits ganska länge. Detta projekt är det vanligaste till exempel, nästan alla ansedda onlinebutiker har en betalningsmetod via WebMoney.

För- och nackdelar med WebMoney:

Nästan alla utbyten för att tjäna pengar på Internet ger möjlighet att ta ut intjänade pengar till WebMoney;

En annan fördel är möjligheten att arbeta med olika valutor: dollar, rubel, euro, hryvnia;

Möjligheten att hantera konton med ett program som är installerat på din dator;

Ett stort antal sätt att ta ut pengar;

Nackdelen med WebMoney är att detta system nyligen har varit föremål för frekventa fel och användarkonton har blockerats utan anledning;

Provisioner för olika operationer (överföringar, uttag) är ganska höga.

2) QIWI-plånbok– det här systemet är väldigt populärt och blir mer och mer populärt för varje år. Enkel registrering som kräver att du anger ditt mobiltelefonnummer, lösenord och plånbok är klar. QIWI plånbok är enkel och lätt att använda. Med denna tjänst kan du göra betalningar mycket snabbt.

För inte så länge sedan började Qiwi-företaget ge bra bonusar till sina kunder. Med Qiwi kan du till exempel få cashback från Aliexpress och andra populära butiker. För de som inte vet: cashback är en återbetalning av pengar från ditt köp. Återbetalning sker i procent av beställningsbeloppet.

Detta är en betaltjänst från det välkända internetföretaget Yandex. För att öppna ett konto måste du skapa en e-post och ett Yandex-konto. Registreringen är mycket enkel. Enkelt och intuitivt gränssnitt.

Den enda nackdelen som kan lyftas fram är att det bara finns en valuta tillgänglig för användning, och det är rubeln. Hög provision för uttag.

Bland utländska elektroniska penningsystem kan Paypal urskiljas. Denna tjänst är den mest utbredda bland utländska system i RuNet. PayPal är perfekt anpassad till den rysktalande internetanvändaren, vilket är dess fördel gentemot andra utländska analoger.

Det största utländska betalningssystemet. Registrering är inte svårt; du behöver bara en e-postadress. Fördelen och enkelheten är att det i princip inte finns något kontonummer, det ersätter din e-postadress. Ett Paypal-konto kan krävas om du ska tjäna pengar på den utländska delen av internet eller göra betalningar i utländska nätbutiker.

Tips för alla nybörjare

Skapa en virtuell plånbok i alla ovanstående system. När allt kommer omkring ber de inte om mat, men någon av dem kan behövas. För nybörjare, för att bekanta sig med elektroniska plånböcker, är det bättre att börja med QIWI, eftersom denna sida är den enklaste att använda.

Användbara artiklar