Электронный кошелёк - это ваш виртуальный счёт для использования в интернете. То-есть на сервисе платёжной системы вам предоставляется свой счёт как в банке. Только в банке идёт хоть какой та процент, а здесь, как правило, процент снимают с вас за переводы, оплату услуг. Такие счета предназначены для оплаты и приёма денег. Основное преимущество электронных денег это моментальная оплата нужных вам услуг.

Давайте рассмотрим для чего нужны электронные деньги. С помощью виртуальной валюты можно оплачивать покупки в интернет магазинах, оплачивать интернет услуги которые вам предоставляет провайдер, коммунальные платежи. Без электронного счёта не обойтись людям которые хотят зарабатывать деньги в интернете.

Сервисов которые предоставляют вам возможность создать свой кошелёк очень много. Все они в принципе похоже друг на друга, но у каждого есть свои преимущества и недостатки перед другими платёжными системами. Одна платёжная система выгодна при оплате услуг и товаров в интернете другая имеет преимущество при выводе средств на вашу карту, то-есть банальное обналичивание денег. Если вы планируете то вам потребуется не один кошелёк.

Топ-3 самых популярных систем электронных денег в России

1) WebMoney - это наверно самая популярная и проверенная система электронных денег в РФ, а также в странах СНГ. Существует она достаточно давно. Данный проект является самым распространённым к примеру практически в любом уважаемом себя онлайн магазине есть способ оплаты через WebMoney.

Плюсы и минусы Вебмани:

Почти все биржи по заработку в интернете предоставляют возможность вывода заработанных денег на Вебмани;

Ещё одним преимуществом является возможность работы с различными валютами доллар, рубли, евро, гривны;

Возможность управлять счетами с помощью приложения, которое устанавливается на компьютер;

Огромное количество способов для вывода денежных средств;

Минусом WebMoney является то что в последние время эта система подвержена частым неполадкам и без причинной блокировкой счетов пользователей;

Комиссии для различных операций (переводы, снятие денег) достаточно высокие.

2) QIWI кошелёк - данная система очень популярна и с каждым годом набирает все большую популярность. Легкая регистрация требующая ввести номер мобильного телефона, пароль и кошелёк готов. QIWI кошелёк прост и удобен в использование. С помощью этого сервиса очень быстро можно производить оплату.

Не давно компания киви начала предоставлять своим клиентам хорошие бонусы. К примеру с помощью Киви можно получить кэшбэк с Алиэкспресс и других популярных магазинах. Для тех кто не знает: кэшбэк - это возврат денег с вашей покупки. Возврат осуществляется в процентном соотношении от суммы заказа.

Это платёжный сервис от всем известной интернет-компании Яндекс. Для того чтобы завести счёт потребуется создать почту и аккаунт в яндексе. Регистрация очень проста. Простой и понятный интерфейс.

Из минусов можно выделить только то что для использования предоставлена одна валюта и это рубль. Высокая комиссия на вывод.

Среди зарубежных систем электронных денег можно выделить Paypal. Этот сервис является самым распространённым среди иностранных систем в рунете. Пайпал отлично адаптирован под русскоязычного пользователя интернета что и является его преимуществом перед другими зарубежными аналогами.

Крупнейшая зарубежная платёжная система. Регистрация не сложная для этого требуется адрес электронный почты. Преимуществом и простатой является то, что по сути номера счета нет его заменяет адрес вашей почты. Счёт в Paypal может потребоваться если вы собираетесь зарабатывать в зарубежной части интернета или производить оплаты в зарубежных интернет-магазинах.

Советы для всех начинающих

Заведите виртуальный кошелёк во всех выше указанных системах. Ведь кушать они не просят, а понадобиться может любая из них. Для новичков чтобы ознакомится с электронными кошельками лучше начать с QIWI, так как данный сайт самый простой в использование.

Полезные статьи

Электронный кошелек - система, которая создана для получения и хранения денежных средств, а также безналичных расчетов. Часто пользователи теряются, какой электронный кошелек лучше выбрать и стоит ли доверять системе виртуальных денег вообще.

Несмотря на то что расчётные операции проводятся через интернет, – надежный способ осуществления денежных операций. Такие сервисы зарегистрированы, как предприятия и несут ответственность за свою работу наряду с банками.

В чем различия электронных кошельков?

Чтобы определиться нужен ли вам электронный кошелек какой лучше выбрать, нужно понимать в чем их главные особенности и различия. Также нужно определиться, какие критерии работы подобной системы наиболее для вас важны.

- Комиссия. Различные кошельки устанавливают свою комиссию на денежные операции, проводимые в рамках сервиса. Если электронный кошелек будет служить инструментом регулярного осуществления операций с денежными средствами, то лучше остановиться на системе, которая предлагает минимальную комиссию.

- Вид валюты. При выборе системы стоит учитывать виды валют, которые поддерживает электронный кошелек. Существуют кошельки, которые работают только с одним видом валюты, и не факт, что он вам подойдет.

- Пополнение. Разные системы предлагают доступные в её рамках виды пополнения кошелька. Это может быть пополнение через терминал, с помощью банковского счета, телефона и пр. Выбирая, электронный кошелек нужно учитывать насколько удобными для вас будут доступные варианты его пополнения.

- Надежность. Открывая электронный кошелек, клиент хочет быть спокойным за свои персональные данные и деньги, это должно быть одной из первостепенных задач для таких сервисов. Наиболее надежными считаются те электронные кошельки, которые сотрудничают с большими компаниями.

- Вывод средств. Различные системы предлагают свои варианты обналичивания средств. Такими вариантами может быть перевод денег банковские счета, телефон, почту или получение средств с помощью банкомата (при наличии карты данной системы).

Какой электронный кошелек лучше выбрать: наиболее популярные электронные кошельки

WebMoney

Данный сервис является наиболее известным, поскольку представлен на рынке почти двадцать лет. WebMoney работает с различными видами валют, а также позволяет менять валюту внутри системы. С помощью WebMoney можно расплатиться на любом сервисе, который поддерживает электронный перевод денег.

Комиссия системы невысока и составляет около 0,8%, при этом она не может быть ниже, чем 0,001 WM (внутренняя валюта сервиса).

Зарегистрироваться на WebMoney несложно, это можно сделать удаленно, нужно лишь отправить фото или сканированную версию паспорта системе.

Этот сервис очень надежен и позволяет клиенту самому выбирать ступень безопасности при любых операциях, которые проводятся в электронном кошельке.

QIWI

Система Qiwi Wallet появилась на рынке около десяти лет назад и с каждым днем становится все более популярной. Одним из основных преимуществ данного электронного кошелька является то, что работать с ним очень просто. Все что вам нужно, чтоб зарегистрироваться или осуществлять манипуляции со своими средствами - номер телефона.

Система поддерживает разные виды валют, а для упрощения вывода денег из кошелька можно заказать пластиковую карточку Qiwi и платить ею вне интернета. При выводе средств сервис снимет комиссию в 2%.

Яндекс.Деньги

Этот сервис начал свою работу около 15 лет назад и рассчитан, как собственно и поисковая система, преимущественно на российскую аудиторию. Электронный кошелек поддерживает лишь одну валюту – российский рубль, поэтому нужно сразу обратить внимание подходит ли вам такой вариант.

Яндекс.Деньги – это простой в понимании и работе ресурс, в котором можно проводить различные операции с денежными средствами. Обналичить деньги можно с помощью перевода на банковский счет, а также непосредственно через пластиковую карточку «Яндекс.Деньги», сервис позволяет оформить её бесплатно.

Комиссия при выводе средств равна 3% от суммы, при переводе на другой электронный кошелек – 0,5%.

PayPal

Один из наиболее мощных платежных сервисов, работающих на международном рынке, существует уже 20 лет. Некоторые торговые площадки работают преимущественно с этой системой, поскольку она показала себя надежной и простой в управлении. Кроме того, Paypal работает с большим количеством валют.

В странах СНГ Paypal, пока еще, не настолько популярен, как, например, WebMoney, но постепенно сервис стает известным и у нас.

При регистрации клиенту будет предложено привязать к кошельку банковский счет, в дальнейшем вывод средств будет доступен только на подтвержденный номер счета. Комиссия за совершение денежных операций колеблется от 2,9% то 3,9%.

Perfect Money

Система работает на рынке около десяти лет, чаще используется на зарубежном рынке.

При регистрации связывает электронный кошелек с почтой или мобильным телефоном.

Сервис поддерживает немного валют: евро, доллар или измерят средства по цене золота. При выводе денег взимается комиссия 1,5%.

Вместо итога

Системы электронных денежных операций позволяют идти в ногу со временем и быстро осуществлять любые манипуляции со средствами, не выходя за пределы дома. Эти сервисы работают постоянно и практически без сбоев, что позволяет значительно упростить систему оплаты работы всех, кто работает с помощью сети. Также электронные кошельки позволяют упростить осуществление покупок с зарубежных сайтов, что было трудно при использовании традиционных банковских счетов.

Для того чтобы работа с системой электронного кошелька была комфортной, нужно регистрироваться в системе, чьи условия работы будут полностью соответствовать потребностям клиента и только после этого, смело приступать к пользованию.

С наилучшими пожеланиями, Охотники за Деньгами.

Вы узнаете, какие есть виды электронных кошельков, ознакомитесь с рейтингом платежных систем в Интернете и прочитаете о том, как правильно выбрать электронный кошелек для работы в сети.

Добрый день, уважаемые читатели! Меня зовут Денис Кудерин, я штатный эксперт журнала «ХитёрБобёр» по финансовым темам. Я работаю удалённо и получаю зарплату на электронный кошелёк. С его помощью я плачу по счетам, оплачиваю услуги и товары, перевожу деньги на банковскую карту. Наличными я пользуюсь крайне редко – предпочитаю карты банка и платежной системы.

Я расскажу, что такое электронный кошелёк (ЭК) и зачем он нужен, чем кошелёк WebMoney отличается от ЯндексДеньги, какие комиссии берут системы за обналичивание средств и какими кошельками выгодное пользоваться для международных расчетов.

Вы узнаете разницу между анонимным кошельком и идентифицированным и поймёте, почему цифровые деньги лучше не переводить в наличные.

Гарантированный бонус для самых терпеливых читателей: базовые правила безопасности при использовании электронных систем.

1. Что такое электронный кошелек и зачем он нужен

Завести электронный кошелёк – дело на 5 минут. Это бесплатно и ни к чему вас не обязывает. Зато вы сможете без труда совершать платежи в интернете, оплачивать коммуналку, услуги операторов связи и интернет-провайдеров, получать переводы за выполненную работу за считанные мгновения.

Быстродействие и удобство – главные достоинства электронных платежных систем (ЭПС). Такой кошелёк вы не потеряете, не забудете в гостях и не оставите в машине.

Это не значит, что электронные деньги находятся в полной безопасности. Мошенников в интернете не меньше, чем в реальной жизни, а их способы отъёма денег у граждан не менее изобретательные и изощренные. Но о кибер-безопасности мы поговорим позднее, а пока определимся с терминами.

Электронный кошелёк – онлайн-сервис, позволяющий хранить деньги и совершать финансовые транзакции в интернете. Часть операций доступна в оффлайн режиме – например, пополнение счета через терминал или вывод средств с карты платёжной системы, но основные манипуляции выполняются в сети.

Если по каким-то причинам никогда не слышали об ЭК, то наверняка знаете, что собой представляет счет в банке. Это ближайший аналог электронных кошельков.

Лично у меня есть аккаунты по меньшей мере в 5 ЭПС: чтобы выяснить плюсы и минусы каждой из систем, я проверял их функциональность на практике. Свои выводы я сделал, но навязывать вам не буду: у каждого хранилища есть интересные фишки и есть минусы. Выбирать ЭПС нужно не по принципу «нравится-не нравится», а по критерию соответствия вашим личным целям.

ЭК удобен для покупателей интернет-магазинов, фрилансеров, инвесторов, игроков в букмекерских конторах и всех тех, кто совершает платежи в режиме онлайн.

Главные преимущества ЭК:

- Быстрота – достаточно одного клика, чтобы сделать покупку.

- Надёжность – для подтверждения операций используются СМС-пароли.

- Долговечность – храните деньги на счету столько, сколько нужно.

- Анонимность – при желании ФИО получателя и отправителя остаются неизвестными, паспортные данные при регистрации в системе никто не спрашивает.

- Универсальность – почти все интернет-компании принимают цифровые деньги, большинство банков с легкостью интегрируются с кошельками.

- Круглосуточная работа – площадки автоматические и действуют в выходные и праздники.

- Портативность и комфорт – для работы с ЭК нужен только выход в интернет.

Правовой статус электронных денег (ЭД) в России неоднозначен. С одной стороны, это полноценные средства расчетов, которые признают банки и многие федеральные структуры. С другой, закон стремится регламентировать и контролировать количество электронных монет на счету и объём транзакций.

Это не мешает ежегодному росту операций с ЭД. Они признаны официальными платёжными средствами, а их получение и оборот связаны с налоговыми последствиями для гражданина.

Недостатки ЭК: комиссии за обналичивание, риск взлома аккаунта и потери доступа к счету. Если у вас анонимный счет, и вы забыли пароль и e-mail, который указывали при регистрации, вернуть денежки будет непросто.

Хранить много денег на ЭК – не самый целесообразный способ распоряжения финансами, хотя разработчики уверяют, что средства и онлайн-операции полностью защищены. Однако это не мешает злоумышленникам периодически взламывать аккаунты и обчищать личные кошельки. Впрочем, от этого не застрахованы и владельцы личных кабинетов в банках.

Главное правило безопасности при работе в системе: ни при каких обстоятельствах не передавайте доступ к своему аккаунту третьим лицам. Даже если вас просят сделать это сотрудники ЭПС и руководители.

Есть и другие варианты взлома аккаунта – переход по ссылкам в письмах, которые приходят на ваш ящик, фишинг – вид мошенничества, цель которого – получение личных данных пользователя.

Пример:

Мой знакомый по имени Андрей потерял 15 000 рублей, передав «пароли и явки» от Киви-счета мнимому продавцу на Авито. Процесс покупки «подержанного, но почти нового» ноутбука не вызывал у Андрея никаких подозрений.

Когда продавец попросил у него личные данные, якобы необходимые для службы доставки, Андрей с готовностью передал их аферисту по смс. Только нажав на кнопку «отправить сообщение», он стал подозревать неладное – настолько ловко злоумышленник манипулировал его доверием.

Думаю, вы поняли, что никакого ноутбука Андрюше не прислали. И денег на счету не оказалось уже через минуту после отправки нужной мошеннику информации.

Опасность таких схем ещё и в том, что доказать факт мошенничества крайне затруднительно. А если вы пользуетесь анонимным аккаунтом, то полиция при всём желании не сможет найти и вернуть ваши деньги.

Вывод: будьте предельно осторожны при транзакциях, проверяйте статус контрагента, не отправляйте никаких смс с личными данными, пользуйтесь функцией смс-подтверждения переводов.

2. Какие бывают виды электронных кошельков

Есть ЭК, которыми удобно пользоваться внутри страны, есть международные платежные сервисы. Ещё один критерий различия – валюта, которую поддерживает ЭК.

Рассмотрим основные разновидности.

1) Мультивалютные

В таких кошельках вы имеете право хранить несколько валют одновременно или конвертировать одни деньги в другие. Типичные примеры – WebMoney, OkPay.

Мультивалютные сервисы удобны, но при этом преследуют свою выгоду. При обмене одних денег на другие ЭПС удерживает комиссию – небольшую, но при частых обменах потери весьма ощутимы.

Раньше я периодически переводил WMZ в WMR в Вебмани (выводил выигрыш из иностранной БК). Мне всегда было обидно отдавать проценты за простейшую операцию конвертации.

2) Поддерживающие одну валюту

Кошельки, которые поддерживают только одну валюту, удобны для тех, кому обменивать деньги ни к чему.

Сейчас, к примеру, я провожу операции только с рублевой валютой, поэтому мне комфортнее и проще пользоваться сервисом ЯндексДеньги, где используются только рубли и ничего кроме рублей.

3) Накопители

Такие сервисы предназначены не только для хранения, но и для автоматического приёма платежей. Это нужно всем, кто торгует товарами и услугами в интернете.

Такие ЭПС идеально подходят для владельцев интернет-магазинов.

3. Как выбрать электронный кошелек – полезные советы и рекомендации

В списке топовых ЭК в основном надёжные и удобные сервисы, которыми пользуются миллионы людей по всей стране и миру.

Но выбирать первый попавшийся ЭК будет неосмотрительно: необходимо проанализировать его с учетом собственных целей и требований к безопасности.

Совет 1. Проанализируйте надежность платежной системы

Время жизни ЭПС – надёжный показатель качества и популярности. Старейшие ЭПС в сети существуют с конца 90-х годов и уходить в тень не собираются. Так, Вебмани держится на рынке уже 20 лет – для электронного сервиса это отличный показатель.

Ещё один фактор надёжности – защищенность аккаунта от действий злоумышленников. Выясните в сети, были ли случаи взлома, массового хищения средств с аккаунтов пользователей или другие проблемы.

К примеру, клиенты WebMoney из России помнят сбой, который администрация проекта назвала системным, когда в течение нескольких месяцев был недоступен вывод средств с хранилища на банковскую карту.

Лично мне эта «поломка» доставила массу неудобств. Приходилось выводить средства с помощью компании денежных переводов «Юнистрим» или «Контакт» – это было долго, мучительно и невыгодно.

Совет 2. Обратите внимание на комиссию при выводе средств

Важнейший показатель для тех, кто пользуется ЭК постоянно. Разница в половину процента поначалу не кажется значительной, но если посчитать, сколько это выходит в год, получится внушительная сумма.

Дружите с математикой, господа, ищите свою выгоду.

Совет 3. Проанализируйте качество работы службы поддержки

Хорошо, если при работе с сервисом никаких проблем не возникает. Но если вы занимаетесь транзакциями постоянно, сбои в системе и задержки переводов периодически случаются. В такой ситуации правильный выход – не пытаться решить вопрос «методом тыка», а обратиться за квалифицированной поддержкой.

Если соответствующая служба компании работает адекватно, быстро, грамотно и решает вопрос за считанные минуты, это значит, системе можно доверять.

А если вам отвечают спустя несколько часов или с вами общается автомат, лучше выбрать другого партнёра по электронным расчетам.

О том, читайте в отдельной статье нашего сайта.

Хороший критерий – отзывы пользователей. Но учтите, что больше половины всех негативных сообщений на форумах и в соцсетях – результат элементарного несоблюдения правил и требований, установленных ЭПС или рассеянности клиента.

Пользователь разоряется: «Мои деньги, которые я отправил за покупку в магазине исчезли! Компания ХХХ – кидалы и мошенники!» На самом деле юзер ошибся с реквизитами и внёс не тот номер счета для оплаты. Деньги ушли другой компании или физическому лицу. Пользователь – лопух, а ЭПС просто выполнила свою работу.

4. ТОП-5 электронных кошельков в России

На территории РФ действуют десятки ЭПС, хороших и разных.

Но особой популярностью пользуется эта пятёрка.

1) Qiwi

Простая регистрация по номеру телефона, мгновенные платежи в интернете, удобные способы пополнения через терминалы или банковский счет, понятный интерфейс и множество полезных опций для пользователя.

Хотите воспользоваться дополнительными преимуществами системы – закажите пластиковую карту Qiwi Wallet и платите в интернете и оффлайн с её помощью.

2) Яндекс.Деньги

Надёжная и популярная в России ЭПС. Клиентам доступны аккаунты 3 уровней – Анонимный, Именной, Идентифицированный. Доступные суммы для хранения на счету – от 15 000 до 600 000 рублей.

За 200 рублей я заказал пластик ЯД и пользуюсь им как обычной банковской картой – плачу в супермаркетах, магазинах и везде, где есть эквайринг. Никаких процентов за это с меня не берут.

3) WebMoney

Старейший платежный сервис в Рунете. Для некоторых стран (Украина) – единственная доступная система интернет-расчетов в рублях. Открывайте счета в рублях, гривнах, долларах, биткоинах, даже в золоте.

Регистрация занимает гораздо больше времени, чем в других сервисах поскольку пунктик WM – забота о безопасности клиента. Иногда даже излишняя. Для идентификации нужны не только пароли, но и файлы ключей, которые надо хранить на компьютере под семью замками или на флешке.

4) PayPal

Крупнейшая международная компания. Если покупаете одежду, технику и прочие товары на зарубежных сайтах (иБэй, Амазон, АлиЭкспресс), такой ЭК вам понадобится в обязательном порядке.

5) Perfect Money

Ещё одна универсальная платформа. Работает с 2007 года. Высокий уровень защиты, удобные версии для телефонных ОС, мгновенные платежи по всему миру. Подходят для инвестиционной деятельности и участия в высокорисковых хайп-проектах.

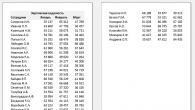

Сравнительная таблица платежных компаний:

5. Что нужно, чтобы вывести деньги с электронного кошелька – порядок действий

Алгоритм вывода прост и основан на фундаментальном правиле ЭПС: 100 виртуальных монет – это не 100 реальных, а чуть меньше.

Другими словами, за вывод нужно заплатить комиссию. Размер её зависит от правил внутри компании и других факторов, вплоть до банка, в который вы переводите деньги.

Вот вам пошаговая инструкция для вывода средств.

Действие 1. Прикрепляем к кошельку банковскую карту

Почти во всех ЭПС есть опция прикрепления банковской карты. Я делаю это сразу, как только завожу новый аккаунт. Предварительно, конечно, проверяю надёжность платежной компании.

Действие 2. Делаем скан страниц паспорта и ИНН для авторизации

Не все системы требуют подтверждения личности, но будьте готовы предъявить свои данные по первому требованию. В противном случае ваши деньги зависнут в системе.

Фотографии страниц паспорта должны быть четкими и ясными. Если админам не понравится качество фото, в идентификации откажут.

Действие 3. Ожидаем подтверждения и выводим средства

Вывод средств нужно подтвердить паролем, который придёт в смс-сообщении. Я всегда пользуюсь такой опцией, как смс-подтверждение транзакций – так надёжнее.

Деньги поступают на счет мгновенно, но иногда бывают непредвиденные задержки – по закону Мерфи они случаются именно в тот момент, когда средства нужны прямо сейчас. В таких ситуациях не паникуйте и обращайтесь в службу поддержки. Если это в их силах, они «протолкнут» платеж вне очереди.

Принцип работы ЭК в наглядном формате:

6. Заключение

Электронный кошелек должен иметь каждый цивилизованный человек. Иногда это самый удобный и быстрый способ оплатить услуги, покупки, счета и штрафы в интернете.

Выбирая ЭК, основывайтесь на личной выгоде и комфорте. Есть ЭПС, которые больше подходят для рублевых транзакций, есть мультивалютные и долларовые.

Вопрос к читателям:

Как по-вашему, в чем основные различия между цифровым кошельком и банковским счетом?

Желаем вам много денег на счету независимо от выбранной системы хранения! Делитесь опытом, историями из жизни, комментариями и отзывами. До новых встреч!

Электронный кошелек сегодня является идеальным платежным инструментом как для тех, кто покупает самые разнообразные товары в интернет-магазине, так и для фрилансеров – дизайнеров, копирайтеров, переводчиков, сео-специалистов, работающих дистанционно. Он дает возможность производить разного рода расчеты, используя виртуальные деньги, которые впоследствии можно легко превратить в реальные средства и вывести либо на банковский счет, либо на пластиковую карту.

В наше время появилось довольно много разнообразных электронных платежных систем, однако лишь некоторые из них пользуются популярностью миллионов интернет-пользователей. Поэтому наш обзор будет посвящен именно им. Кроме того, вы найдете в этой статье ответ на вопрос: какой кошелек является идеальным выбором для расчетов в Интернете?

Яндекс. Деньги: быстро, удобно, но…

Яндекс. Деньги (простонародное – ЯД) – самая популярная платежная система в России, которая медленно, но уверенно завоевывает своих поклонников и за пределами страны. Работает она исключительно с рублями, причем вполне реальными, а не виртуальными. Расплатиться этой электронной валютой можно практически в любом отечественном интернет-магазине. Пополнение ЯД-кошелька может выполняться через терминалы Сбербанка, а также со счета своего сотового телефона. Также возможно внесение средств с любых других платежных систем или с банковского счета.

Система Яндекс. Деньги предлагает всем желающим заказать специальную пластиковую карту, на которую можно будет выводить средства для расчетов в обычных магазинах или снятия через банкоматы в течение всего нескольких минут. Практически все операции проводятся с комиссией, ее объем зависит от суммы транзакции.

Иногда комиссионные оказываются даже слишком высокими, однако не это является главным недостатком платежной системы. Основной из них – это необходимость идентификации пользователя, проводимой на данный момент исключительно в офисах на территории Российской Федерации. Данная процедура требует серьезных временных затрат и часто оказывается единственной причиной, из-за которых пользователи других стран выбирают совсем другой электронный кошелек.

WebMoney: идеальный выбор для фрилансеров

Специалисты, работающие удаленно, чаще всего выбирают электронную платежную систему WebMoney, которая:

- предоставляет возможность быстро переводить средства на какой-либо банковский счет, выводить их на платежные карты или даже получать наличными;

- работает сразу с несколькими валютами (для каждой предусмотрен отдельный электронный кошелек) с возможностью обмена между ними;

- предлагает простую процедуру идентификации. Для ее прохождения достаточно отправить сканированную копию или просто фотографию своего паспорта, не тратя время на посещение офиса;

- предоставляет целый ряд дополнительных возможностей, которые делают ее лучше остальных систем. К ним можно отнести долговой и кредитный сервисы, уже упомянутую выше возможность вывода средств наличными (в любой валюте) через сеть представителей и так далее;

- выдает несколько типов аттестатов, благодаря которым можно постепенно увеличивать свои возможности в системе.

Система работает не с реальными, а с виртуальными денежными единицами (WMR, WMZ, WMU и т. д.), которые, впрочем, соответствуют настоящим валютам (в описанном случае – российскому рублю, американскому доллару и украинской гривне).

QIWI: номер вашего счета = номер телефона

Завести электронный кошелек сегодня можно и в еще одной платежной системе – QIWI. В процессе регистрации он сразу же привязывается к вашему номеру телефона, что упрощает процесс управления финансами. Кроме того, к достоинствам QIWI можно отнести:

- наличие большого количества платежных терминалов, позволяющих быстро пополнить свой счет в любом городе страны;

- возможность заказать выпуск карты, которая будет привязана к вашему кошельку;

- минимальные комиссионные системы за любые транзакции.

Какую систему выбрать, какой из вышеперечисленных кошельков лучше других? Ответ на тот вопрос зависит от нескольких важных факторов. К примеру, если вы постоянно живете в России, то можно завести кошелек в любом из указанных сервисов – никаких проблем с его пополнением, осуществлением расчетов, выводом средств, у вас не возникнет. Жителям СНГ, которые работают удаленно или часто совершают покупки в сети, лучше использовать возможности системы WebMoney, создающая минимум препятствий для нерезидентов РФ.

Здравствуйте дорогие читатели. Сегодня мы с вами поговорим об электронных кошельках, а именно обсудим, какая из электронных платежных систем предоставляет лучший кошелек.

Рассмотрим исключительно три платежных системы – , и Webmoney. Этих три сервиса пользуются наибольшей популярностью в Рунете, а какой из них является лучшим – это мы и выясним ниже.

Электронные кошельки набирают небывалой популярности и это не удивительно. Огромное количество финансовых сделок люди начали проводить через интернет, поскольку это чрезмерно удобно. Например, теперь чтобы приобрести новый смартфон вам не нужно отправляться за ним в магазин электроники – достаточно найти хороший интернет-магазин и приобрести гаджет при помощи нескольких кликов.

Чаще всего электронные кошельки используют именно при покупке товаров через интернет. Далее по частоте сделок идет оплата сервисов. Третье место занимают пользователи, которые на платежные системы получают заработную плату.

Самые лучшие электронные кошельки

Какие бы все вышеперечисленные платежные системы небыли хороши, у них всегда можно найти свои недостатки. Вот именно о преимуществах и недочетах нам следует поговорить ниже.

Электронный кошелек QiWi

Сразу же к плюсам данного сервиса стоит отнести практически полное отсутствие комиссии за ввод денежных средств. Это действительно привлекательно, поскольку большинство платежных систем забирают значительную сумму денег за проведения этих операций. Ввести деньги на свой кошелек в Киви можно при помощи карты, терминала и т.д.

Еще одним достоинством данной платежной системы является возможность за считанные клики обзавестись «виртуальной» картой Visa. И для этого вам не нужно будет посещать банк – операция проводится в режиме онлайн.

К достоинствам платежной системы QiWi можно отнести также: быстрая и удобная регистрация, оперативные переводы денежных средств между кошельками, широкая география пользователей, неограниченные перспективы развития сервиса.

Помимо всего прочего при помощи Киви кошелька вы имеете возможность оплачивать различные услуги без комиссии. Это и пополнение мобильного счета, погашение кредита, перевод денег на игровые аккаунты и многое другое. А вот самым большим недостатком Киви является чрезмерно большая комиссия за вывод денежных средств на банковскую карту, особенно если вы планируете совершать финансовые операции с незначительными суммами.

Электронный кошелек Яндекс.Деньги

Очень хорошая платежная система, которая набрала значительной популярности в России. И только России. В остальных же странах, даже постсоветского пространства, Яндекс.Деньги никак не могут опередить своих конкурентов.

После регистрации в данном сервисе вы можете заказать себе пластиковую карту, сбрасывать туда деньги и использовать её как обычную банковскую карточку. Притом, что вы сможете даже снимать деньги наличными в банкоматах. А это огромный плюс.

Еще одним достоинством является то, что на Яндекс кошельке можно хранить сумму до 250 тысяч рублей, что вполне достаточно для физических лиц. При этом ежемесячно вы можете проводить неограниченное количество финансовых операций (вводить, выводить, передавать деньги другим пользователям, совершать покупки и т.д.).

Одним из самых главных недостатков является то, что вывод средств с кошелька обойдется вам в 3% от суммы транзакции. Также стоит отметить, что лишь жители России могут воспользоваться всеми функциями Яндекс.Деньги, пользователи остальных регионов получат ограниченный функционал.

Электронный кошелек WebMoney

Это одна из самых старых и самых популярных платежных систем Рунета. Большинство пользователей просто привыкли работать с Вебмани, поэтому не обращают внимание на альтернативные варианты, которые могут оказаться лучше.

Самым главным и самым значимым плюсом Webmoney является многокошельковость и многовалюстность. Пользователь после регистрации имеет возможность создать сразу четыре кошелька, например, для хранения и использования рублей, долларов, евро или гривен. Между этими кошельками можно совершать переводы средств, но внутри системы этот процесс осуществляется по внутреннему валютному курсу (а он очень часто завышен при покупке и занижен при продаже).

Наличие кошелька Вебмани дает вам возможность оплачивать огромнейшее количество различных услуг, а их число даже больше, чем в Киви.

Недостатком платежной системы Вебмани является то, что о данном сервисе заграницей практически никто не знает, соответственно вести финансовую активность с иностранными клиентами или совершать покупки в зарубежных интернет-магазинах у вас не получится.

Также недостатком является и сам процесс регистрации для пользователей. Казалось бы, это мелочь, но именно такие мелочи могут оттолкнуть. Каждый сервис стремиться стать удобнее и проще для своих клиентов, но только не WebMoney.

Еще одним недостатком данной платежной системы является то, что Вебмани очень часто подвергается атакам со стороны хакеров. Да, специалисты сервиса стараются выпускать новые обновления системы, улучшают защиту, но все равно опасность может появиться нежданно и потому на кошельках лучше не хранить чрезмерно большие суммы денег.

Вывод – выбираем лучший

Чтобы определиться, какой электронный кошелек лучше выбрать, необходимо для начала задаться целью, для которой вы собираетесь регистрировать на том или ином сервисе.

Если вы фрилансер и планируете получать деньги на электронный кошелек, а затем переводить на банковскую карту, то лучше всего обзавестись кошельком QiWi. Все обменники из сайта (НАЗВАНИЕ) очень хорошо работают с данной платежной системой, а самое главное что быстро и это удобно.

Для оплаты коммунальных услуг через интернет лучше всего также подойдет Киви. А вот для жителей России я бы посоветовал обзавестись картой Яндекс.Денег – при помощи неё также можно оплачивать большое количество услуг без комиссии.

Кошелек Вебмани же в обязательном порядке должны завести те пользователи, которые желают зарабатывать деньги в интернете на различных сайтах (проектах), таких как буксы, биржи статей и т.д. 99% всех сервисов по заработку работают с кошельками WebMoney, а вот с Киви и Яндекс.Деньгами далеко не все.

Но если вас интересует лично мое мнение, то в 21 веке пользователь Рунета должен иметь под рукой аккаунты во всех трех электронных платежных системах. Получится эдакая универсальность и вариативность. Лишними они точно не будут никогда.