muudatustega alates 17.04.2018

Teatavasti kehtib ülevenemaaline põhivarade klassifikaator OK 013-2014 (SNA 2008) (edaspidi OKOF) alates 2017. aastast. Selle eelkäija OK 013-94 töötas peaaegu kaks aastakümmet - alates 1998. aastast.

OKOF-i rakendatakse föderaalstandardites sätestatud juhtudel, kui raamatupidamise riikliku reguleerimise volitatud asutused ei ole ette näinud teisiti. See ettepanek nõuab mõningast selgitust.

Alates 01.01.2018 peavad avaliku sektori asutused korraldama raamatupidamist (eelarve)arvestust kasutades 5 föderaalstandardit, sealhulgas kinnitatud föderaalstandardit “Põhivara”. Venemaa rahandusministeeriumi 31. detsembri 2016. aasta korraldusega N 257n (edaspidi standard "Põhivara"). Põhivarastandardis puuduvad viited OKOF-ile. See asjaolu aga ei tähenda, et põhivarale poleks vaja määrata OKOF-koode, sest juhendi p 53, kinnitatud. Keegi ei tühistanud Venemaa rahandusministeeriumi 1. detsembri 2010. aasta korraldust N 157n. Eeltoodud norm näeb ette, et põhivara rühmitamine toimub OKOF-i poolt kehtestatud klassifikatsiooni alajagudele vastavate vararühmade ja varaliikide järgi.

Oleme koostanud mugava kontoriseadmete OKOF-koodide tabeli, mis põhineb otse- ja tagasikäiguklahvidel OK 013-94 ja OK 013-2014 (SNS 2008) väljaannete vahel, mis on heaks kiidetud Rosstandarti 21. aprilli 2016 korraldusega nr. 458.

Tasub teada, et mõne objekti puhul on võimalik kasutada mitut OKOF-koodi korraga. Otsused sellistes küsimustes langetavad asutuse volitatud ametiisikud - reeglina alaline vara vastuvõtmise ja käsutamise komisjon.

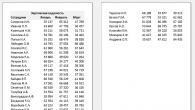

Kontorielektroonika OKOF kooditabel

| OK 013-94 | OK 013-2014 | |

| Printeri OKOF-kood | 143020360 | 320.26.20.15 |

| OKOF kood skannerile | 143010210 | 320.26.20.15 |

| OKOF-kood MFP-le (multifunktsionaalne seade) | 143020360 | 320.26.20.15 |

| Personaalarvuti OKOF-kood | 143020209 | 320.26.20.14 |

| Sülearvuti OKOF-kood | 143020204 | 320.26.20.11.110 |

| OKOF kood tahvelarvutile | 143020204 | 320.26.20.11.110 |

| OKOF kood arvuti kõlaritele | 143221125 | 320.26.30.11.150 |

| Serveri OKOF-kood | 143020100 | 320.26.20.14 |

| Modemi või ruuteri OKOF-kood | 143313450 | 320.26.30.11.190 |

| OKOF-kood telefoni jaoks (lauatelefon) | 143222134 | 320.26.30.23 |

| Laadija OKOF kood | 143440142 | 330.26.51.66 |

| Projektori OKOF-kood | 143322030 | 330.26.70.1 |

| OKOF-kood katkematu toiteallika jaoks | 143313450 | 320.26.30.11.190 |

| Mobiiltelefoni OKOF-kood | - | 320.26.30.22 |

Vastame teie küsimustele

>Küsimus: Mis on sisseehitatud lampidega valguspaneelide OKOF?

Vastus: Sisseehitatud lampidega valguspaneelid on elektrivalgustite tüüp, elektriline kodumasin, s.o. kuuluvad OKOF-i koodigruppi “Muud masinad ja seadmed, sh kodumasinad ja muud esemed” (kood 330). Sellest tulenevalt saab varade vastuvõtmise ja käsutamise komisjon need üsna mõistlikult määrata OKOF-i rühma koodiga 330.28.29 “Muud üldotstarbelised masinad ja seadmed, mis ei kuulu teistesse rühmadesse” (Venemaa rahandusministeeriumi kiri kuupäevaga 27. detsember 2016 N 02-07-08/ 78243).

>Küsimus: Lühivormi 11 täitmisel tekkis ebamugavusi vanade ja uute OKOF-ide järgi rühmitamine. Kas on võimalik vanu OKOF-e ümber nimetada uuteks ilma amortisatsioonigruppi muutmata?

Vastus: OKOF-i asendamiseks valitsusasutuse 1C raamatupidamisprogrammis peate kasutama töötlemist "OKOF-i asendusassistent". Seda töötlust kasutades OKOF-i asendamisel põhivarakaardil olev amortisatsioonigrupp ei muutu.

>Küsimus: Millisesse OKOF-i tuleks liigitada koopiamasin, monitor ja süsteemiplokk vanade ja uute järgi?

- paljundusmasinatele kood OKOF 330.28.23.21 “Optilise süsteemi või kontakttüübiga koopiamasinad ja termokoopiamasinad” (varem - 14 3010230 “Elektrofotokopeerimisseadmed”);

- monitorile - 320.26.2 "Arvutid ja välisseadmed" (näiteks 320.26.20.15) (varem - 14 3020350 "Teabekuvari seadmed");

- süsteemiüksuse jaoks - 320.26.2 "Arvutid ja välisseadmed" (näiteks 320.26.20.15) (näiteks 320.26.20.15) (varem - 14 3020200 "Elektroonilised digitaalsed arvutusmasinad").

Artikkel koostatud

Kui teil on selle teema kohta küsimusi, arutage neid meie eksperdiga tasuta number 8-800-250-8837. Meie teenuste loendit saate vaadata veebisaidil UchetvBGU.rf. Samuti võite olla esimene, kes saab uutest kasulikest väljaannetest teada.

Vastus

Multifunktsionaalsed seadmed (MFP) kuuluvad kolmandasse amortisatsioonigruppi.

MFP kasutusiga saab määrata vahemikus üle 3 aasta kuni 5 aastat (kaasa arvatud).

Põhjendus

Multifunktsionaalne seade (MFP) on seade, millel on printeri, skanneri, faksiaparaadi ja koopiamasina lisafunktsioonid.

Otseselt amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatoris rahaloomeasutused ei mainita. Samal ajal on selles kolmandas amortisatsioonigrupis dokumendis näidatud kopeerimisvahendid:

Kood OKOF (versioon alates 01.01.2017) 330.28.23.22 — Poognasöötmisega ofset-koopiamasinad kontoritele

Kood OKOF (versioon enne 01.01.2017) 14 3010210 — Paljundusseadmed

MFP-de hulka kuuluvad ka printerid ja faksiseadmed, mis kuuluvad 2. amortisatsioonigruppi:

Kood OKOF (versioon alates 01.01.2017) 330.28.23.23 - Muud kontorimasinad (sh personaalarvutid ja nende trükiseadmed; erineva võimsusega serverid; kohalike arvutivõrkude võrguseadmed; andmesalvestussüsteemid; kohtvõrkude modemid; modemid magistraalvõrkude jaoks)

OKOF-kood (versioon enne 01.01.2017) 14 3020000 - Elektroonilised arvutusseadmed, sh personaalarvutid ja nende jaoks mõeldud trükiseadmed; erineva jõudlusega serverid; kohalike arvutivõrkude võrguseadmed; andmesalvestussüsteemid; Kohalike võrkude modemid; magistraalvõrkude modemid.

Kuna MFP on üks seade, tuleks kasutada kaasasolevate komponentide maksimaalset amortisatsioonigruppi.

Vastavalt sellele kuuluvad multifunktsionaalsed seadmed (MFP) kolmandasse amortisatsioonigruppi kasuliku elueaga üle 3 aasta ja kuni 5 aastat (kaasa arvatud).

8. septembri 2015. aasta Moskva rajooni arbitraažikohtu resolutsioonis nr F05-12104/2015 jõudsid kohtunikud samuti järeldusele, et rahaloomeasutused kuuluvad kolmandasse amortisatsioonigruppi. Sama järeldus on ka 9. vahekohtu apellatsioonikohtu 11. märtsi 2016. a resolutsioonis nr 09AP-4567/2016.

Mõned eksperdid klassifitseerivad MFP-d OKOF-koodi 320.26.20.15 alla – muud elektroonilised digitaalsed arvutusmasinad, mis sisaldavad või ei sisalda ühes korpuses ühte või kahte järgmistest automaatseks andmetöötluseks mõeldud seadmetest: salvestusseadmed, sisendseadmed, väljundseadmed

Kolmas amortisatsioonigrupp on vara, mille kasulik eluiga on üle 3 aasta kuni 5 aastat (kaasa arvatud);

Vastus

Personaalarvuti kuulub teise amortisatsioonigruppi (kinnistu kasutuseaga üle 2 aasta kuni 3 aastat kaasa arvatud).

Vastavalt sellele on personaalarvuti kasulik eluiga seatud vahemikku 2 aastat ja 1 kuu kuni 3 aastat.

Põhjendus

2. põhivara grupp sisaldab (amortisatsioonigruppidesse kuuluvate põhivarade klassifikatsioon):

Kood OKOF (versioon alates 01.01.2017) 330.28.23.23 - muud kontorimasinad (ja nende trükiseadmed; erineva võimsusega serverid; kohalike arvutivõrkude võrguseadmed; andmesalvestussüsteemid; kohtvõrkude modemid; magistraalvõrkude modemid)

Kood OKOF (versioon enne 01.01.2017) 14 3020000 – elektrooniline arvutitehnoloogia, sealhulgas personaalarvutid ja nende jaoks mõeldud trükiseadmed; erineva jõudlusega serverid; kohalike arvutivõrkude võrguseadmed; andmesalvestussüsteemid; Kohalike võrkude modemid; magistraalvõrkude modemid.

Märge

Huvitav on see, et OKOF liigitab arvutid ja välisseadmed koodi 320.26.2 alla (320.26.20.14 – elektroonilised digitaalarvutid, mida tarnitakse automaatse andmetöötluse süsteemidena). Kuid amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatoris on personaalarvutid märgitud otse teise põhivara rühma märkuses Muud kontorimasinad OKOF-koodiga 330.28.23.23.

Seetõttu kuulub personaalarvuti OS-i teise rühma.

Lisaks

Teine amortisatsioonigrupp

Materjalid teemal “Amortisatsioonigrupp”

Millisesse amortisatsioonigruppi põhivara kuulub?

Amortisatsioonigrupp on kasuliku eluea alusel moodustatud amortiseeritavate varaobjektide (põhivara ja immateriaalne põhivara) rühm. Amortisatsioonigrupi põhieesmärk on määrata objekti kasulik eluiga.

Kinnisvarale amortisatsioonigrupi valimine OKOF-ga 320.26.20.13

küsimus:

Ostsime üle 100 tuhande rubla väärtuses kompveki (arvuti), valisime OKOF-koodi 320.26.20.13, kuid amortisatsioonigruppi pole. Kas oskate öelda, millisesse löögisummutusrühma see toode kuulub?

Vastus:

See monoplokk (arvuti) tuleks klassifitseerida teise amortisatsioonirühma alla.

Põhjendus:

Tõepoolest, Vene Föderatsiooni valitsuse 1. jaanuari 2002. aasta määrusega N 1, kood 320.26.20.13 kinnitatud amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatoris „Elektroonilised digitaalarvutid, mis sisaldavad ühes korpuses keskprotsessorit ja sisendit ning väljundseade, kombineeritud või mitte" ei ole ette nähtud automaatseks andmetöötluseks" vastavalt OKOF OK 013-2014 (SNS 2008), vastu võetud ja jõustatud Rosstandarti 12. detsembri 2014. aasta korraldusega N 2018-st.

Vastavalt Rosstandarti 21. aprilli 2016. aasta korraldusele N 458 "Ülevenemaalise põhivarade klassifikaatori väljaannete OK 013-94 ja OK 013-2014 (SNS 2008) vaheliste otse- ja vastupidiste üleminekuklahvide kinnitamise kohta" OKOF-kood vastas varem koodile 14 3020100 "Analoog- ja analoog-digitaalarvutamise kompleksid ja masinad".

Põhivarade klassifikaatori eelmisest väljaandest nähtub, et teise gruppi kuulus vara OKOF-koodiga 14 3020000.

Seetõttu tuleks meie hinnangul see arvuti liigitada teise amortisatsioonigruppi.

Seda järeldust võib toetada ka otsene klassifitseerimine teiste kontorimasinate, sealhulgas personaalarvutite klassifikatsioonis teise rühma.

Boldyr A.A.,

eelarve- ja maksuseadusandluse valdkonna ekspert

Inspektsioon otsustas, et ettevõte arvas õigusvastaselt teise amortisatsioonigruppi OKOF koodi 143020000 all “Elektroonilised arvutiseadmed”, kasuliku elueaga 36 kuud, põhivaraobjekti – multifunktsionaalse seadme (MFP).

Föderaalne maksuteenistuse inspektsioon märkis, et MFP-l on erinevad funktsioonid, seda saab kasutada nii printimisseadmena (töötab ainult koos arvutiga) kui ka paljundusseadmena (töötab iseseisvalt). Sellega seoses kuulub see 3. amortisatsioonigruppi kasuliku elueaga üle 3 aasta kuni 5 aastat (kaasa arvatud).

Kohus nõustus sellega.

Vahekohtunikud märkisid, et vastavalt amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatorile kuuluvad valguskoopiaseadmed (sh paljundus- ja paljundusseadmed) kolmandasse amortisatsioonigruppi koodiga OKOF 14 3010210 (kinnistu). Samal ajal, vastavalt selle positsiooni märkusele, hõlmavad paljundusvahendid kopeerimist ja kiiret reprodutseerimist.

Seega, võttes arvesse MFP tehnilisi omadusi ja funktsionaalsust (täita dokumentide kopeerimise, skannimise funktsioone ning saab kasutada ka printerina), liigitas ettevõte MFP ekslikult teise amortisatsioonigruppi.

Tuvastatud asjaolusid ei ole ettevõte ümber lükanud.

A.I. Dybov, maksuekspert

Serverist MFP-ni: kuidas arvestada ebatavaliste kontoriseadmetega

Raamatupidamine ja maksuarvestus serveritele, multifunktsionaalsetele seadmetele, plotteritele ja muule ebatavalisele kontoritehnikale

Artiklis mainitud föderaalse maksuteenistuse ja rahandusministeeriumi kirjade tekstid leiate: ConsultantPlus süsteemi jaotis “Finants- ja personalikonsultatsioonid”.Tänapäeval pole kontor enam lihtsalt laudade ja toolidega ruum. Seda on võimatu ette kujutada ilma kaasaegse tehnoloogiata, mis võimaldab meil igasuguseid probleeme lihtsalt lahendada. Edusammud viivad selleni, et uut tüüpi tehnoloogia ilmub palju kiiremini, kui raamatupidamise ja maksude eest vastutavatel reeglite kehtestajatel on aega sellele reageerida. Mis võib raamatupidajale pausi teha. Kuid kui meil pole ebatavaliste seadmete jaoks erieeskirju, proovime rakendada üldreegleid.

Mis on server ja kuidas sellega arvestada?

Ilma tehnilistesse üksikasjadesse laskumata on server võimas ja töökindel arvuti, mis suudab ühendada erinevaid elektroonikaseadmeid ühte võrku, mis võimaldab eelkõige:

- salvestada ja kontrollida teavet ühes kohas;

- juurdepääs Internetile igalt töökohalt;

- kasutada ühte programmi või ühte tehnilist seadet (printer, faks, koopiamasin vms) korraga mitme töötaja jaoks ja seda kaugjuhtimise võimalusega.

Loomulikult peate selle naudingu eest maksma ja serveri leidmise eest vähem kui 40 000 rubla eest. ei ole lihtne. Lisaks ei saa sellega töötada ilma spetsiaalse tarkvarata, mille kulud on seadme maksumuse sees kasutuskõlblikusse olekusse viimise kuluna. lk. 4, 6, 8 PBU 5/01; punkt 2 art. 254 lõige 1, art. 256, lõige 1, art. 257 Vene Föderatsiooni maksuseadustik; Föderaalse maksuteenistuse 13. mai 2011. aasta kirja nr KE-4-3/7756 punkt 1. Lõppude lõpuks on server ilma tarkvarata elutu kast.

Üks server, mis tavaliselt näeb välja nagu arvutisüsteemiüksus, ei tekita erilisi probleeme. Kui teil äkki õnnestus hankida seade 40 000 rubla eest. või vähem (koos tarkvara maksumusega), siis raamatupidamises ja maksuarvestuses saab selle kohe kasutuselevõtul kuludesse kanda punkt 5 PBU 6/01; subp. 3 p 1 art. 254 Vene Föderatsiooni maksuseadustik.

Kui server maksab rohkem, siis on see nii raamatupidamise kui ka maksustamise põhitööriist. Selle kasulik eluiga (USL) maksustamise eesmärgil on 25 kuni 36 kuud. Tavaliselt mõõdetakse raamatupidamises sama summat. Järgmiseks arvutatakse igale raamatupidajale omane amortisatsioon. lk. 4, , 17 PBU 6/01; punkt 1 art. 256, lõige 1, art. 257 lõige 1, art. 258 Vene Föderatsiooni maksuseadustik; Valitsuse 01.01.2002 määruse nr 1 (edaspidi määrus) punkt 1; Klassifikatsioon, heaks kiidetud. Resolutsioon (edaspidi - klassifikatsioon).

Serveriplatvormid

Arvestades lahendatavate ülesannete mitmekesisust ja suurt hulka, töötavad serverid sageli rühmades. Selleks sisestatakse üksikud plokid, mida nimetatakse serveriplatvormideks, spetsiaalsetesse riiulitesse ja ühendatakse üheks võimsaks serveriks.

Rack-arvestuse võimaluste mõistmiseks ning nende plusside ja miinuste nägemiseks vaadake tabelit.

| Ühe platvormi esialgne maksumus (koos vajaliku tarkvaraga) | Raamatupidamisvõimaluste plussid ja miinused | |

| Iga platvorm ja rack on eraldi raamatupidamisobjekt | Rack ja kõik platvormid moodustavad ühe OS-i objekti | |

Kuni 40 000 rubla. kaasa arvatud |

platvormi maksumus kantakse kasutuselevõtul ühekordse summana maha punkt 5 PBU 6/01; subp. 3 p 1 art. 254 Vene Föderatsiooni maksuseadustik; platvormide eemaldamine riiulilt teisele riiulile üleviimiseks või utiliseerimiseks ei kajastu raamatupidamises; Vaidluse oht maksuametiga on suur. Nad on harjunud käsitlema arvutiseadmete osi, mis töötavad koos, kui ühtset laoartiklit. punkt 6 PBU 6/01; Rahandusministeeriumi kiri 14.11.2008 nr 03-11-04/2/169 |

platvormide ja riiulite arvestamisel ühe operatsioonisüsteemina ei esitata inspektoritelt kaebusi; platvormide ohutust on riiulis lihtsam kontrollida; kulud kantakse maha kulumi kaudu punkt 17 PBU 6/01; punkt 1 art. 256, lõige 1, art. 257 Vene Föderatsiooni maksuseadustik; punkt 27 PBU 6/01; punkt 2 art. 257 Vene Föderatsiooni maksuseadustik |

Üle 40 000 rubla. |

riiuli lisamine uue platvormiga või platvormi eemaldamine Mitte loetakse vastavalt moderniseerimiseks ja osaliseks likvideerimiseks; amortisatsioon arvutatakse iga platvormi kohta eraldi, mis on paljude platvormide puhul ebamugav |

Lihtsam on ühe objekti amortisatsiooni arvutada; riiuli lisamine uue platvormiga või platvormi eemaldamine loetakse vastavalt lisavarustuseks ja osaliseks kõrvaldamiseks. Peate algse maksumuse ja amortisatsiooni ümber arvutama punkt 27 PBU 6/01; punkt 2 art. 257 Vene Föderatsiooni maksuseadustik |

Nagu näete, on kõigi serverite ja riiulite käsitlemine ühe objektina turvalisem, kuid mitte alati tulus.

Serveri süsteemitarkvara uuendamise ja lisaprogrammide ostmise kulud

Põhivarana arvel oleva serverisüsteemi tarkvara väljavahetamist või radikaalset uuendamist loetakse raamatupidamises ja maksuarvestuses seadmeuuenduseks. Sellest tulenevalt suurendavad selle kulud serveri esialgset maksumust ja amortiseeritakse hiljem koos sellega punkt 27 PBU 6/01; punkt 2 art. 257 Vene Föderatsiooni maksuseadustik.

Odavama kui 40 000 rubla serveri puhul see nii ei käi, mis kohe kuludesse kantakse. Uue süsteemitarkvara maksumus sellele sisaldub maksukuludes ühtlaselt 5 aasta jooksul (v.a juhul, kui autoriõiguse omanikuga sõlmitud lepingus on sätestatud lühem või pikem periood) Rahandusministeeriumi kiri 23.04.2013 nr 03-03-06/1/14039.

Litsentsitud programmide raamatupidamisest ja maksuarvestusest kirjutasime:Mis puudutab täiendavalt ostetud tarkvara (lisaks programmidele, ilma milleta server lihtsalt ei tööta), siis nende programmide üle peetakse alati arvestust eraldi ja samamoodi nagu mis tahes muu mitteainuõigusliku kasutusõigusega arvutitarkvara.

"Universaalsed" probleemid

Raamatupidajad on juba ammu välja mõelnud, kuidas printereid, fakse, skannereid, koopiamasinaid jms seadmeid eraldi arvele võtta. Aga mida teha, kui seade on multifunktsionaalne seade (MFP), näiteks ühendab see printeri, koopiamasina, skanneri, telefoni, faksi ja maksab üle 40 000 rubla?

HOIATAME TÖÖTAJAT

Kontoritehnika ostmisel peate veenduma, et arve sisaldab mitte ainult salapäraseid ingliskeelseid sõnu, mis on lahjendatud numbritega, vaid ka vähemalt seadme lühinimetust vene keeles. Vastasel juhul võib maksuhaldur arvata, et see takistab neil ostetud kaupa tuvastada, mis tähendab, et sisendkäibemaksu mahaarvamine on ebaseaduslik. punkt 2 art. 169 Vene Föderatsiooni maksuseadustik; Föderaalse maksuteenistuse kiri 10. detsembrist 2004 nr 03-1-08/2472/16.

Maksuklassifikaatoris pole MFP-sid ja selles sisalduvate üksikute seadmete jaoks kehtestatakse erinevad SPI-d. Seega kuuluvad printerid 2. amortisatsioonigruppi SPI-ga üle 2 ja kuni 3 aastat (kaasa arvatud) ning koopiamasinad juba 3. hulka, nende SPI on üle 3 ja kuni 5 aastat (kaasa arvatud). Klassifikatsioon.

Kas MFP-de puhul kuvada aritmeetiline keskmine? Ei, vali. 2. rühmal on lühem SPI, kuid amortisatsioonipreemia on vaid 10%. 3. rühmas on SPI pikem, kuid lisatasu on koguni 30%. punkt 9 art. 258 Vene Föderatsiooni maksuseadustik.

Tabel aitab meil jällegi valikut teha. Oletame, et MFP maksab 52 857 RUB, sellele on määratud minimaalne võimalik SPI ja maksuamortisatsioon arvutatakse lineaarsel meetodil.

| Ei. | Indeks | MFP on määratud 2. amortisatsioonigruppi | MFP on määratud 3. amortisatsioonigruppi |

| 1 | Esialgne maksumus, hõõruda. | 52 857 | |

| 2 | SPI, kuud | 25 | 37 |

| 3 | Maksimaalne amortisatsioonipreemia, % | 10 | 30 |

| 4 | Amortisatsioonipreemia summa, hõõruda. (lehekülg 1 x leht 3) |

5 286 | 15 857 |

| 5 | Igakuise amortisatsiooni summa, hõõruda. punkt 9 art. 258, artikli lõige 2. Vene Föderatsiooni maksuseadustik 259.1 ((lehekülg 1 – lk 4) / lk 2) |

1 903 | 1 000 |

| 6 | SPI esimese 12 kuu kulude summa, hõõruda. (lk 4 + lk 5 x 12 kuud) |

28 122 | 27 857 |

| 7 | SPI teise 12 kuu kulude summa, hõõruda. (lehekülg 5 x 12 kuud) |

22 836 | 12 000 |

Nagu näha, ei muuda märkimisväärne erinevus amortisatsioonipreemia suuruses isegi MFP esimese 12 kasutuskuu jooksul 3. grupi seadme amortisatsioonikulude kogusummat suuremaks kui 2. grupis. Mida me saame öelda järgmiste perioodide kohta! Seetõttu on eelistatav rühm 2. Veelgi eelistatum on, kui otsustate amortisatsioonipreemiast keelduda, et igakuise amortisatsiooni suurus raamatupidamises ja maksuarvestuses ei erineks.

Maksuametnike küsimusele, miks see väidetavalt on 2. ja mitte 3. rühm, vastake, et Klassifikatsioonis pole MFP-sid, seega paigaldasite SPI tehnilistele tingimustele ja punkt 6 art. 258 Vene Föderatsiooni maksuseadustik. Kontrollijatele pole midagi ette heita.

Plotterid, välised salvestusseadmed ja muu eksootika

Plotter on suureformaadiline printimisseade. Samuti on olemas lõikeplotterid (lõikurid), mis teostavad paberi, vinüüli või isekleepuva kile kontuurlõikamist. Ja väline salvestusseade võimaldab salvestatavate andmete hulka oluliselt suurendada ilma arvuteid või servereid uuendamata.

Nii plotterid kui ka ajamid tõsiste ülesannete jaoks maksavad üle 40 000 rubla. Amortiseerida on vaja, aga millise SPI-ga? Kui otsite Klassifikatsioonist neid seadmeid täpselt nende nimede järgi, ei leia te midagi. Kuid 2. rühmas on arvutite ja teabesalvestussüsteemide trükiseadmed. Ploter sobib esimese jaoks üsna hästi ja väline draiv teise jaoks. See tähendab, et 2. rühm on SPI üle 2 ja kuni 3 aastat (kaasa arvatud). Klassifikatsioon.

Nii peate loovalt lähenema SPI otsimisele ebatavaliste kontoriseadmete jaoks, mis maksavad üle 40 000 rubla. Kui midagi juhtub, helistage abi saamiseks oma süsteemiadministraatorile. Ja alles siis, kui absoluutselt midagi ei leita, installige SPI, lähtudes seadme tootja soovitustest ja selle töö tehnilistest tingimustest. Ka siin aitab hädast välja süsteemiadministraator: kes, kui mitte tema, siis umbkaudselt teab, kui kaua seadmed vastu peavad.

Käibemaksuga serverite, MFP-de ja muude ebatavaliste seadmete ostmisel on kõik üsna proosaline. Ostetud, arve saanud, raamatupidamisse võetud, palun - maha t punkt 2 art. 171 lõige 1, art. 172 Vene Föderatsiooni maksuseadustik.

Mis puudutab kallite eksootiliste seadmete kinnisvaramaksu, siis tuletame meelde: 2013. aastal või hiljem põhivarana arvele võetud seadmed selle maksuga ei kuulu subp. 8 punkt 4 art. 374 Vene Föderatsiooni maksuseadustik. Kui seade on vanem, siis kahjuks tuleb maks enne kogu algse maksumuse mahakandmist tasuda.

Multifunktsionaalne seade (lühidalt - MFP) kuulub reeglina teise amortisatsioonigruppi. Kohtunike ja maksuinspektsiooni hinnangul on see vale. Selles artiklis räägime teile, kuidas vältida inspektorite nõudeid.

Mis on MFP

Multifunktsionaalne seade on seade, mis viitab kopeerimis- ja arvutustööriistadele. Sel juhul tuleb objekti all mõista iga seadet, mis on varustatud kõigi määratud ülesannete täitmiseks vajalike tarvikute ja seadmetega. MFP-de hulka kuuluvad paljundus- ja kopeerimisseadmed, kalkulaatorid, kirjutusmasinad jne. Teisisõnu on tegemist kontoriseadmetega, ilma milleta pole ühegi ettevõtte töö võimatu.

Millist vara amortiseeritakse?

Maksuarvestuses on amortiseeritav vara vara, mille algne maksumus on üle 100 000 rubla, mis:

- selle kasulik eluiga on üle 12 kuu

- mõeldud majandusliku kasu saamiseks

- kuulub maksumaksjale (kui Vene Föderatsiooni maksuseadustiku peatükis 25 ei ole sätestatud teisiti)

Amortiseeritava vara soetusmaksumus kantakse kulusse läbi amortisatsiooni. Igal objektil on oma amortisatsioonigrupp. Jaotamine toimub kasuliku eluea alusel (Vene Föderatsiooni maksuseadustiku artikli 258 punkt 1).

Löögi neeldumisrühmad

|

Grupp |

Kasulik elu |

|---|---|

|

1 kuni 2 aastat (kaasa arvatud). |

|

|

2 kuni 3 aastat (kaasa arvatud). |

|

|

3 kuni 5 aastat (kaasa arvatud). |

|

|

5 kuni 7 aastat (kaasa arvatud). |

|

|

7 kuni 10 aastat (kaasa arvatud). |

|

|

10 kuni 15 aastat (kaasa arvatud). |

|

|

15 kuni 20 aastat (kaasa arvatud). |

|

|

vanuses 20 kuni 25 aastat (kaasa arvatud). |

|

|

vanuses 25 kuni 30 aastat (kaasa arvatud). |

|

|

üle 30 aasta |

Kasulik eluiga kehtestatakse objekti kasutuselevõtmise kuupäeval ja selle määrab maksumaksja iseseisvalt, arvestades peatükis sätestatut. Vene Föderatsiooni maksuseadustiku artikkel 25 ja Vene Föderatsiooni valitsuse kinnitatud põhivara klassifikaator.

Põhivarale, mida ei ole amortisatsioonigruppides märgitud, on maksumaksjal õigus määrata tootja soovituste ja tehniliste kirjelduste alusel kasulik eluiga (Vene Föderatsiooni maksuseadustiku artikli 258 punkt 6).

Mis on MFP-de amortisatsioonigrupp?

Teised kontorimasinad (sh personaalarvutid ja neile mõeldud trükiseadmed) - kood 330.28.23.23 - kuuluvad teise amortisatsioonigruppi kasuliku elueaga 2 kuni 3 aastat (kaasa arvatud).

Poognapõhised ofsetkoopiamasinad kontoritele - kood 330.28.23.22 - kolmandasse amortisatsioonigruppi kasuliku elueaga 3 kuni 5 aastat (kaasa arvatud).

Ülevenemaalises põhivarade klassifikaatoris OK 013-2014 (SNS 2008) pole multifunktsionaalse seadme koodi, mis on kinnitatud Rosstandarti 12. detsembri 2014. aasta korraldusega nr 2018-st.

Maksuinspektsiooni spetsialistide hinnangul kuulub multifunktsionaalne seade “koopiamasin-printer-skanner” tulumaksu arvestamise mõttes kolmandasse amortisatsioonigruppi, kuna OKOF-i (OK 013-94) järgi vastab see koodile 143010210 “Eesmärgistusvahendid” . Kohtunike arvamus selles küsimuses ühtib inspektoritega (Moskva ringkonnakohtu 09.08.2015 resolutsioon nr F05-12104/2015 asjas nr A40-88095/14). Kui põhivara täidab korraga mitut iseseisvat funktsiooni, siis sel juhul tuleb lähtuda maksimaalsest amortisatsioonigrupist ja kasulikust elueast. Kohtunikud võtsid käsitletavas asjas arvesse põhivara klassifikaatorit, mis kehtis kuni 1. jaanuarini 2017 (muudetud 06.07.2015).

Sarnase järelduse tegid kohtunikud üheksanda vahekohtu apellatsioonikohtu resolutsioonis 11. märtsil 2016 nr 09AP-4567/2016 asjas nr A40-134646/15. Kuna multifunktsionaalne seade täidab printeri, kopeerimise ja skaneerimise ülesandeid, tuleb objekti kasulik eluiga ja kuuluvus konkreetsesse amortisatsioonigruppi määrata kõigi objektil sisalduvate seadmete põhjal. Seega tuleks “koopiamasin-printer-skanner” liigitada kolmandasse amortisatsioonigruppi kasuliku elueaga üle kolme aasta kuni viis aastat (kaasa arvatud).

OKOF-kood 330.28.23.23 (Muud kontorimasinad), sealhulgas personaalarvutid ja nende jaoks mõeldud trükiseadmed; erineva jõudlusega serverid; kohalike arvutivõrkude võrguseadmed; andmesalvestussüsteemid; Kohalike võrkude modemid; magistraalvõrkude modemid.

Skänneri võib klassifitseerida rühma OKOF (OK 013-2014 (SNS 2008)) Arvutid ja välisseadmed - 320.26.2 (näiteks kuni 320.26.20.15 - Muud elektroonilised digitaalarvutid, mis sisaldavad või ei sisalda ühes korpuses ühte või kaks järgmistest seadmetest automaatseks andmetöötluseks: salvestusseadmed, sisendseadmed, väljundseadmed).

Printeri OKOF-koodi tähendus

Miks on õige rühmavalik vajalik ja millist kodeerimist tuleks teha, kui seda pole selgesõnaliselt öeldud? Jutt käib amortisatsiooni väärtuse mahakandmisest. Kolmanda kategooria järgi kantakse seadmed maha 2-3 aasta jooksul. Ühest küljest kehtib see suurtes ettevõtetes. Teisest küljest on kaasaegsed välisseadmed loodud töötama vähemalt 3 aastat. Kalli skanneriga värvilaserprintimise seadmete põhivarast mahakandmist ettevõtte juht ei soodusta. Millise järelduse saab sellest teha?

1. jaanuaril 2019 hakkas kehtima uus põhivara klassifikaator, mida tuntakse ka kui OKOF-2. Sellest lähtuvalt tuleks põhivarade jaoks kasutada uut kodeeringut, samas kui vanad klassifikaatorid jäävad kehtima. Kiireks tõlkimiseks kasutatakse konverterit OKOF-2. Samas puudub uuel versioonil ka multifunktsionaalse seadme kontseptsioon ning raskused tekivad seadmete kodeerimisega.

Raamatupidamise allhange, Green Square LLC

küsimus: Organisatsioon ostis multifunktsionaalse seadme, millega saab dokumente printida ja kopeerida/skannida. Kuid tööprotsessis kasutatakse MFP-d peamiselt dokumentide printimiseks (printerina). Skannimis- ja kopeerimisfunktsioone kasutatakse oluliselt vähem. Millisesse amortisatsioonigruppi tuleks seade liigitada: teise (elektroonilise arvutusseadmena) või kolmandasse (koopiaseadmena)

Moskva vahekohtunikud selgitasid, millisesse amortisatsioonigruppi MFP-d lisada (Vesnitskaja E

Nagu vahekohtupraktika analüüs näitas, on Moskva rajoon rahaloomeasutuste amortisatsioonigrupi valikuga seotud juhtumite käsitlemisel liider. Vähemalt suutsime sarnastel teemadel kohtuakte leida ainult selle ringkonna praktikast. Toome näiteid.

Kaasaegset kontorit on võimatu ette kujutada ilma arvutite ja kontoritehnikata. Printerid, koopiamasinad, skannerid, faksid pole enam luksus, vaid tootmisvajadus. Viimasel ajal eelistavad üha enam ettevõtteid multifunktsionaalseid seadmeid (MFP), mis võivad kombineerida kõiki loetletud kontoriseadmete tüüpe. Tavaliselt vastavad rahaloomeasutused amortiseeritava vara kriteeriumidele. See tähendab, et maksustamises ja raamatupidamises kantakse nende väärtus amortisatsioonimehhanismi kaudu organisatsiooni kuludesse. Selle igakuise summa arvutamiseks peab maksumaksja otsustama, millisesse amortisatsioonigruppi rahaloomeasutuse määrata. Nagu selgus, pole seda lihtne teha. Tõepoolest, OS-i klassifikatsioonis, mille alusel tavaliselt määratakse OS-i objekti amortisatsioonigrupp, multifunktsionaalset seadet ei nimetata. Pädevad asutused ei aita tulumaksumaksjaid selle probleemi lahendamisel kuidagi. Seetõttu, nagu sageli juhtub, peavad vahekohtunikud, sealhulgas Moskva ringkond, võtma räpi. 2015. aastal vaatasid nad läbi vähemalt kaks juhtumit meid huvitaval teemal. Tuleb märkida, et kohtud ei ole oma seisukohad (nagu ka maksuhaldurid) ühetaolised.

———————————

Kinnitatud Vene Föderatsiooni valitsuse 1. jaanuari 2002. aasta määrusega N 1.

Kontorielektroonika OKOF-koodid

Vastus: Sisseehitatud lampidega valguspaneelid on elektrivalgustite tüüp, elektriline kodumasin, s.o. kuuluvad OKOF-i koodigruppi “Muud masinad ja seadmed, sh kodumasinad ja muud esemed” (kood 330). Sellest tulenevalt saab varade vastuvõtmise ja käsutamise komisjon need üsna mõistlikult määrata OKOF-i rühma koodiga 330.28.29 “Muud üldotstarbelised masinad ja seadmed, mis ei kuulu teistesse rühmadesse” (Venemaa rahandusministeeriumi kiri kuupäevaga 27. detsember 2019 N 02-07-08/ 78243).

Vastus: Sel juhul ei anna konkreetse põhivara nime kontekstipõhine otsing tulemusi. Sobivaim kood 330.31.01.1 - Büroo- ja kaubandusettevõtete mööbel on tühistatud alates 01.08.2019.

Sellest tulenevalt, kuna uus klassifikaator ei anna nimetatud põhivarale eraldi koode, siis meie hinnangul saab sellele omistada tingimusliku koodi 330.28.99.39.190 “Muud eriotstarbelised seadmed, mis ei kuulu teistesse rühmadesse” või võib soovitada lugeda ka kaugsobivaks kood 330.32.50.30 - Meditsiinimööbel, sh kirurgia-, hambaravi- või veterinaariamööbel; juuksuritoolid jms toolid ning nende osad.

Tuleb märkida, et sobiva OKOF-koodi määramine on varade vastuvõtmise ja käsutamise komisjoni pädevuses.

Millisesse amortisatsioonigruppi kontoritehnika liigitada?

Võttes arvesse nimetatud multifunktsionaalse seadme tehnilisi võimalusi, võib selle omistada teise amortisatsioonigruppi (kinnisvara kasuliku elueaga üle 2 aasta kuni 3 aastat kaasa arvatud) - 14 3020000 “Elektroonilised arvutusseadmed (sh personaalarvutid ja Erinevate võimsustega võrguseadmed kohalike võrkude jaoks;

Amortisatsioonirühmad on kehtestatud Vene Föderatsiooni valitsuse 1. jaanuari 2002. aasta määrusega N 1 “Amortisatsioonigruppidesse kuuluvate põhivarade klassifitseerimise kohta”. Samas sätestab otsuse punkt 1 konkreetselt, et kinnitatud klassifikaatorit saab kasutada ka raamatupidamises.

Serverist MFP-ni: kuidas arvestada ebatavaliste kontoriseadmetega

- salvestada ja kontrollida teavet ühes kohas;

- juurdepääs Internetile igalt töökohalt;

- kasutada ühte programmi või ühte tehnilist seadet (printer, faks, koopiamasin vms) korraga mitme töötaja jaoks ja seda kaugjuhtimise võimalusega.

Üks server, mis tavaliselt näeb välja nagu arvutisüsteemiüksus, ei tekita erilisi probleeme. Kui teil äkki õnnestus hankida seade 40 000 rubla eest. või vähem (koos tarkvara maksumusega), siis raamatupidamises ja maksuarvestuses saab selle koheselt PBU 6/01 kasutuselevõtul p 5 kuludesse kanda; subp. 3 p 1 art. 254 Vene Föderatsiooni maksuseadustik.

Millisesse amortisatsioonigruppi skanner kuulub?

Vastus: Amortiseeritav vara jaotatakse amortisatsioonigruppide vahel vastavalt selle kasulikule elueale. Organisatsioon määrab selle perioodi iseseisvalt, võttes arvesse kinnitatud põhivara klassifikatsiooni. Vene Föderatsiooni valitsuse 1. jaanuari 2001. aasta määrus nr 1 (Vene Föderatsiooni maksuseadustiku artikli 258 punkt 1, 4). Kui põhivara ei ole selles klassifikatsioonis märgitud, määratakse selle kasulik eluiga kindlaks vastavalt tehnilistele tingimustele või tootjate soovitustele (Vene Föderatsiooni maksuseadustiku artikli 258 punkt 6).

MFP klassifikatsioonis, heaks kiidetud. Vene Föderatsiooni valitsuse 1. jaanuari 2001. aasta määrusega nr 1, ei ole otseselt nimetatud. Pealegi ühendavad sellised seadmed mitut erineva funktsiooniga (printer, koopiamasin, skanner) ja erineva kasutuseaga seadet.

MFP – kolmas amortisatsioonigrupp – 3 aastast kuni 5 aastani

Föderaalne maksuteenistuse inspektsioon märkis, et MFP-l on erinevad funktsioonid, seda saab kasutada nii printimisseadmena (töötab ainult koos arvutiga) kui ka paljundusseadmena (töötab iseseisvalt). Sellega seoses kuulub see 3. amortisatsioonigruppi kasuliku elueaga üle 3 aasta kuni 5 aastat (kaasa arvatud).

Vahekohtunikud märkisid, et vastavalt amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatorile kuuluvad valguskoopiaseadmed (sh paljundus- ja paljundusseadmed) kolmandasse amortisatsioonigruppi koodiga OKOF 14 3010210 (kinnistu). Samal ajal, vastavalt selle positsiooni märkusele, hõlmavad paljundusvahendid kopeerimist ja kiiret reprodutseerimist.

Nõuded amortisatsioonigruppidele

Iga ettevõte kasutab oma töös erinevaid põhivarasid, mis on tema omand ja mida kasutatakse kaupade tootmiseks, teenuste osutamiseks ja tööde tegemiseks. Nende arvestusse vastuvõtmiseks määratakse esialgne maksumus. Arvestus kasutusajal toimub jääkväärtuses.

OS-i vale peegeldus põhjustab ettevõtetele palju probleeme. Nende raamatupidamises kasutatav oluline mõiste on "põhivara", mis hõlmab kahte tüüpi vara: materiaalne ja immateriaalne. Põhivara on ettevõtte materiaalne vara. See järeldus on tehtud seadusandlikes normides sätestatud mõistete põhjal.

05. august 2018 2984